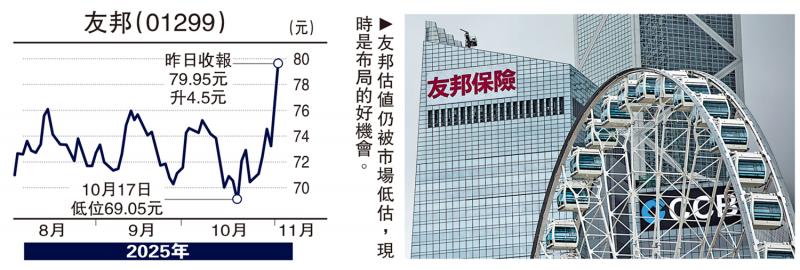

图:友邦估值仍被市场低估,现时是布局的好机会。

上周消息面利淡参半,一方面中美关税战暂时按下休战键,另一方面美联储突放鹰,打破市场对于未来降息路径预期。港股处于整固中,预计短期内若无重大消息刺激,大概率难以突破前高。

投资者应持续关注三季报财报优异的公司,其中友邦保险(01299)于近期公布2025年第三季度业绩超越市场预期,包括新业务价值规模、成长速度,利润结构展现出较强的基本面实力与可持续发展动能。

友邦保险第三季度新业务价值(VONB)达到14.76亿美元,同比增长25%;累计前三季度VONB为43.14亿美元,同比增长19%,新业务价值利润率稳定在57.9%,高质量发展态势清晰。

内地市场成增长亮点

中国内地市场成为本季最大亮点。在考虑经济假设变动后,VONB同比增长27%,代理人渠道亦实现23%的增长。更为关键的是,代理人队伍规模与质素同步提升:新入职代理人人数增长17%,活跃代理人人数增长9%,而2019年以来新拓展业务区域的VONB贡献已达11%,显示地域扩张策略已进入收获期。这不仅为短期增长提供动力,也为2026年后的持续发展奠定基础。

香港市场同样表现强劲,VONB同比增长40%,除了受惠于本地客户与内地访客(MCV)需求回升外,低基数效应及部分保单跨季确认亦为因素之一。然而,代理人渠道VONB仍实现20%的增长,活跃人力双位数增长,显示出渠道的健康发展态势。

友邦持续推动的“最优秀代理”策略在本季业绩中再次得到验证。在中国内地与香港以及新加坡市场实现代理人数量与产能的同步提升,这说明公司在渠道专业化、品质导向的转型过程中取得实质进展,有助于提升客户体验与长期续保率,进一步巩固其在高价值业务领域的竞争优势。

友邦保险目前股价仅交易于约1.3倍2026年预测内含价值倍数,低于历史平均的1.7倍,显示市场对其估值仍存在低估,建议投资者以12至24个月的长期视角关注其发展,并把握估值回调时的布局机会。随着2026年中国内地市场加速成长、印度与东盟策略深化,以及超额资本回报政策更趋清晰,公司将迎来新一轮价值释放。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号