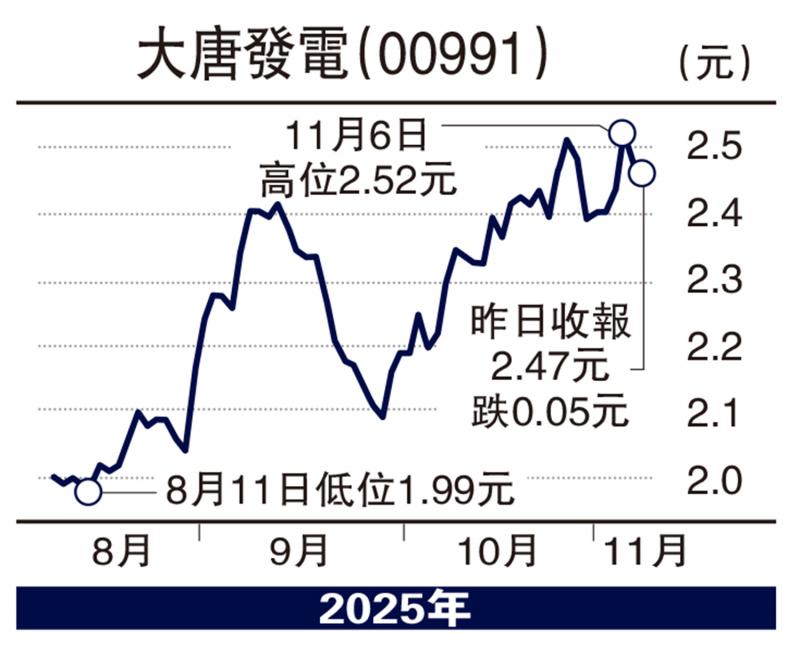

图:大唐发电(00991)

近期电力板块表现活跃,政策与数据双重利好推动行业景气度提升。当中,大唐发电(00991)交出亮眼成绩单。2025年前三季度实现营业收入893.45亿元(人民币,下同),虽同比微降1.8%,但归属股东淨利润达67.12亿元,同比大幅增长51.5%。单第三季度表现更为突出,淨利润21.33亿元,同比增长61.2%,显著超出市场预期。业绩增长主要得益于煤价下行带来的成本优化,单季度营业成本下降29.31亿元,有效释放盈利空间,尽管公司同期计提12.06亿元资产减值损失,但此举有望为后续业绩减轻负担。

从业务结构看,大唐发电装机规模持续扩张,截至2025年9月底总装机容量达8270万千瓦,同比增长10.1%。其中清洁能源布局成效显著,燃机、风电、光伏装机分别增长23.4%、20.7%与34.5%,反映公司向低碳转型的坚定步伐。三季度售电量822亿千瓦时,同比增长3%,主要受益于水风光等清洁能源贡献,而上网电价0.4086元/千瓦时(含税),虽然同比微降2.08分,但跌幅与前期持平,显示电价趋稳迹象。

光伏装机增长逾34%

展望未来,大唐发电凭借其在京津冀、广东、内蒙古等关键区域的布局,有望在年底电价谈判中争取有利条件。公司在清洁能源领域的持续投入与煤价下行带来的成本红利,将共同推动其业绩弹性进一步释放,在行业变革中持续受益。

(作者为香港股票分析师协会主席、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号