图:碧瑶绿色(01397)

碧瑶绿色(01397)深耕香港市场45年,是本地最大综合环境服务集团之一,业务全面涵盖清洁服务、废弃物处理及回收、园艺养护与虫害管理四大核心板块。凭借长期稳定的服务品质,公司85%的收入来自特区政府及半公营机构,在香港环卫市场的龙头地位稳固,客户黏性与业务壁垒显著。自2025年以来,政策红利持续释放与自身盈利表现稳定,使其成为港股市场中兼具业绩确定性与估值性价比的稀缺标的。

逾10亿元合约今年底前确认

公司深度受益香港环保政策,当中包括获得1.5亿元海上清洁合约,实现业务向海洋拓展;而2027年推行的“生产者责任计划”将带动塑胶回收量增加2倍至3倍,公司凭回收网络与绿色科技(如食品级PET再生塑料)有望承接主要需求。此外,北部都会区开发也带来新增订单,在手31亿元合约中,10.44亿元将在2025年底前确认,短期业绩确定性高。

2025年上半年,公司营收增加4.8%至13.54亿元,纯利大增128.1%至0.59亿元,每股收益14.2仙(超2024年全年)。毛利率上升9.8%,现金流效率优化(应收周转天数降至69天),可动用现金达2.91亿元(年增127.1%),淨现金占现价近半。高分红政策(股利支付率超29%,股利率3.4%)提供稳定报酬。

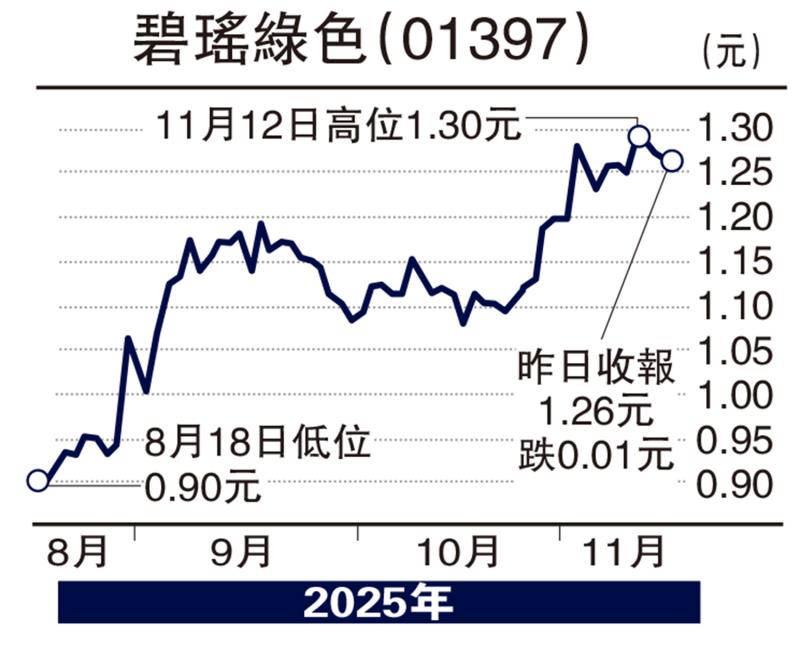

目前股价虽已由低位有一定升幅,但2025年市盈率仍不足10倍、市淨率不足1.3倍,低于产业平均数。管理层计划拓展大湾区并探索并购,绿色科技产品商业化也将提升附加价值,投资此股值得于1.25元买入,目标价位为1.5元,走势跌破1.1元止蚀。

(作者为香港股票分析师协会理事,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号