图:中国神华(01088)

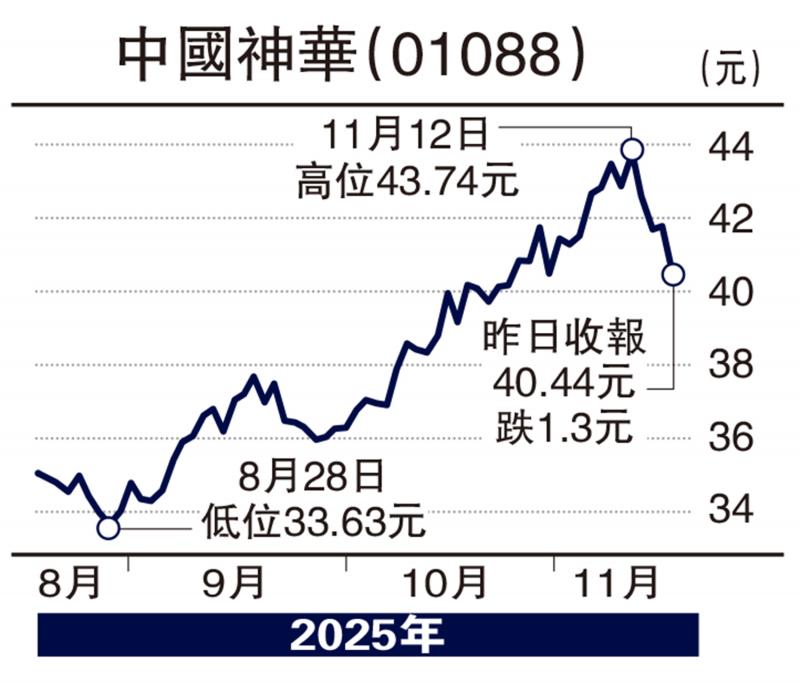

近日袭港寒流,北方多地早已出现“断崖式”降温,煤炭需求旺季来临,板块龙头中国神华(01088)末季业绩看涨,股价刚创下历史高位43.84元后回顺,不妨考虑趁调整时吸纳,50天平均价39.6元应有支持。

今年9月底止首三季度,神华收入2131.51亿元(人民币,下同),按年下降16.6%,主要因煤炭销售量与平均售价下降,以及售电量和电价下降;纯利413.66亿元,按年倒退13.8%,每股盈利2.082元。

期内,煤炭销售量共3.17亿吨,下降8.4%;平均价每吨487元,下降13.7%;煤炭业务收入1591亿元,下降21.1%;毛利减少22.3%至400.6亿元,毛利率则微减0.4个百分点至25.2%。

至于售电业务收入651.79亿元,下降9%;毛利119.99亿元,上升10.5%,毛利率提升3.2个百分点至18.4%。

单计第三季度,收入750.42亿元,按年下降13.1%;纯利146.6亿元,按年倒退11.8%,每股盈利0.738元。

集团首三季业绩不济,主因是核心的煤炭业务受整体供应过剩所致,但第三季度淨利润已见提升,显示其盈利能力触底并开始修复。况且,“迎峰度冬”启动令下游电煤补库需求大增,加上“反内捲”政策持续,相关部门彻查不合规同业超产,对主产区的煤炭产量产生正面影响。

神华预测市盈率约13倍,市账率仅1.8倍,估值不贵。而公司首次派发中期股息,派息比率高达73%,预测息率将提升至8厘以上,吸引力大。

京公网安备11010502037337号

京公网安备11010502037337号