图:内地决策层为呵护流动性环境,短期有望降准、降息。

10月31日,内地银行间市场拆借利率出现飙升。其中,隔夜利率一度冲高至50%,着实令众多交易员跌破眼镜。考虑到10月以来,万亿级别的特殊再融资债券、特别国债先后落地,月末央行逆回购投放量也有所下滑,资金面压力不容小觑。短期来看,决策层有望出手呵护流动性环境,降准可期、降息亦有可能。

今次市场震动很容易让人联想到10年前的“钱荒事件”。彼时经济增长面临结构性调整,惟不少金融机构“豪赌”中央政府会大水漫灌救市,低估了决策层金融去杠杆的决心。

期限错配造成踩踏

2013年6月20日,时任美联储主席伯南克对外放话要退出QE(量化宽松),引发全球金融市场大幅波动,该日下午内地传闻“某国有银行出现资金违约”,质押式回购隔夜利率攀升至11.74%。其后数日,股债市场遭遇双杀,机构投资者在市场上大规模抛售票据,A股亦跌破2000点整数关口。

但仔细对比可知,本轮流动性紧张与10年前的情况还是有所不同。主要区别在于,今次仅有隔夜利率狂飙,其他品种的升幅并不突出,说明很可能是资金供需双方期限结构错配导致的“结构性踩踏”事件。较为合理的场景猜测应该是:在政府债券集中发行的背景下,市场预期央行会释放大量流动性。不少金融机构为降低资金成本,滚动借入利率最低的“隔夜钱”,但月末资金面紧张未得到纾缓,最终推动隔夜利率急剧攀升。

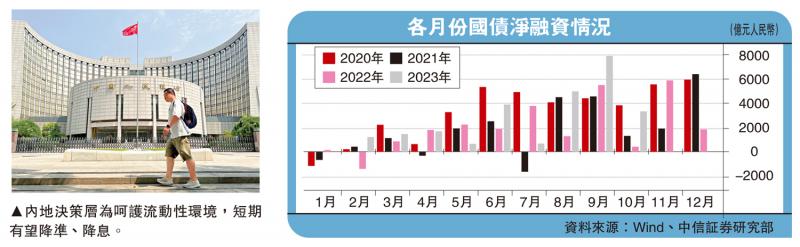

10月中旬,笔者曾撰文《内地币策今季有望再宽松》指出,中央和地方政府扩大借贷规模,市场流动性处于紧平衡状态,央行货币政策较大概率再宽松。而债券市场最新数据也显示,10月份发行的国债和地方政府债券将达到2.6万亿元(人民币,下同),高于今年任何其他月份。这一发行水平较前9个月的月平均发行总量高出63%。

降准窗口即将打开

展望11月,国债方面,财政部增发万亿元特别国债用于防灾减灾救灾,预计11、12月将分别发行7000亿元和3000亿元,再结合四季度国债发行计划,11月国债淨融资额约9000亿元。地方债方面,据中国债券信息网的统计结果,11月地方债发行已经披露了近2000亿元的计划规模,加之特殊再融资债发行火爆,截至10月末已累计发行超过万亿,预计11月地方债淨融资规模约3000亿元。对比2021和2022年同期国债淨融资额均值4000亿元,眼下的国债融资压力显著提升。国债与地方债加总起来,淨融资或达到1.2万亿元的水平。

考虑到11月份的流动性缺口,以及12月跨年时期的资金需求,降准操作窗口或许即将再度打开,同时央行将加大MLF(中期借贷便利)和逆回购的投放规模。刚结束的中央金融工作会议也指出,“保持流动性合理充裕、融资成本持续下降”、“活跃资本市场,更好支持扩大内需”。这也反映出,金融领域下一阶段的重要使命,就是稳定今明两年的经济增长预期。在此基调下,降息很可能会紧随降准之后到来。

京公网安备11010502037337号

京公网安备11010502037337号