图:地产债平均发行利率、DR007与民营房企发债规模占比

7月份境内的地产债共发行67只,发行规模598.65亿元(人民币,下同),淨融资规模为-154.73亿元,较6月的98.29亿元环比减少257.42%。从发行结构来看,广义民营企业发行规模占比17.68%,较6月的5.52%有较大的提升;美元债共发行11只,发行规模达60.43亿美元,淨融资规模达-4.54亿美元,较6月淨融资规模环比增加93.10%。从发行结构来看,广义民营企业发行规模占比98.95%,较6月的92.66%略有增加。

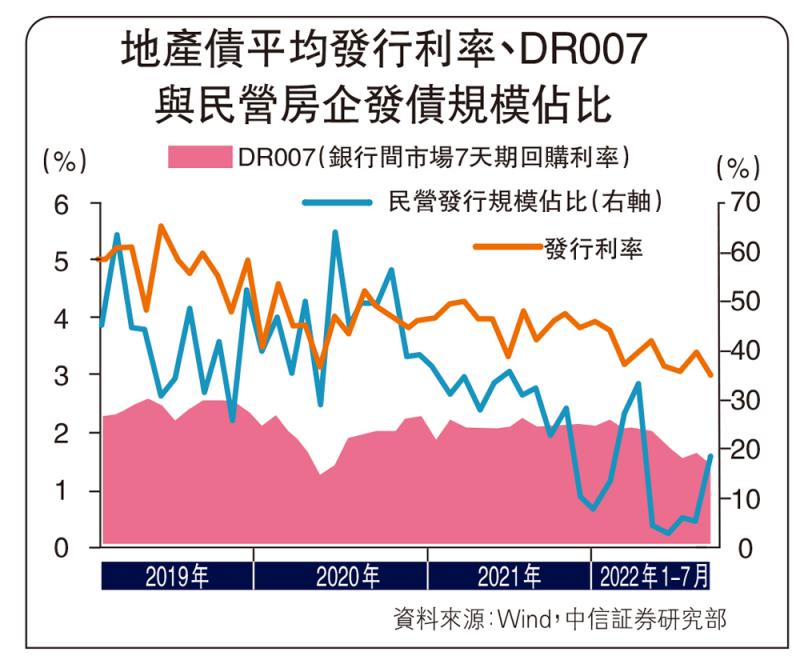

地产债发行利率下行,或因资金面和结构因素所致。7月境内地产债平均发行利率为3.02%,较6月的3.44%下降42个基点,为2019年以来地产债发行利率的最低值,主要由两方面因素导致:

(1)资金宽松,2022年7月以来货币政策继续保持宽松,DR007(银行间市场7天期回购利率)在1.40%左右徘徊,资金利率下移明显,使地产债发行利率对应下降;

(2)发行结构变化,长期来看,广义民营企业发债占比呈下降趋势,国企占比提高,特别是2021年地产风波后民企发债规模萎缩,市场偏重于高资质国企发行债券,导致地产债发行利率综合下降。

二季度无住房抵押贷款发行,RMBS(住房抵押贷款支持证券)似乎成为一个风向标,市场观测其融资表现来推导地产拐点,但2022年以来RMBS发行逐渐停滞,一季度仅有3只RMBS发行,融资规模为245.41亿元,二季度则无RMBS发行。

笔者认为,三重因素共同导致2022年二季度无RMBS发行的现象:

(1)作为基础资产的住房抵押贷款大幅下降,以居民中长期新增人民币贷款代表个人住房抵押贷款,2022年4、5月新增居民中长期贷款显著低于历史平均值,仅6月略有恢复;

(2)长期以来,RMBS的发行高峰出现在四季度,今年二季度RMBS发行停滞或因季节性因素干扰;

(3)2020年末人民银行与银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》后,各银行纷纷发行RMBS将房贷出表满足监管要求,至2021年末,房地产贷款集中度和个人住房抵押贷款集中度已有明显下滑,距离监管红线仍有空间,因此银行发行RMBS意愿不强。

个别地区出台地产项目纾困措施,舆情得到缓解。根据内媒报道,近期郑州召开房企项目情况汇报会,汇报四种化解地产项目困境的模式,包括:棚改统贷统还模式、项目并购模式、破产重整模式、保障性租赁住房模式。这些措施有利于提振当地市场和业主信心,化解系统性风险,从而实现市场出清。

外资信心增减持势头趋缓

6月份境外投资者整体延续2022年以来减持境内债券规模的趋势。据中债统计,截至2022年6月30日,外资持仓境内债券规模为32890.27亿元,同比减少0.33%,持有规模较5月减少2.81%,同比增速为2020年以来首次转负;据上清所统计,外资持仓境内债券规模为2765.81亿元,持有规模止跌反弹,同比减少37.68%,增速较5月下降3.99个百分点,持有规模较5月增加0.64%;合并口径下,6月外资合计持有境内债券共计35656.08亿元,同比减少4.75%,环比减少2.55%,同比增速较5月下降4.24百分点。

淨减持规模下降,外资信心略有恢复。据中债统计,6月外资淨减持境内债券950.42亿元,淨减持量环比减少1.32%%;根据上清所统计,6月外资淨增持境内债券17.56亿元,为2021年6月以来首次实现淨增持境内债券;合并口径来看,6月外资淨减持境内债券932.86亿元,淨减持规模较5月减少14.75%。

随着美国加息预期见顶及内地货币政策由宽松转向均衡,7月中美利差倒挂趋势得到扭转,且利差空间增厚,因此境内债券对外资吸引力再次增强。地产债方面,个别地区明确地产纾困化解措施,预计相关舆情对市场扰动将会降低,基本面回暖预期增加,而地产债行情还需等待销售切实修复与板块融资提振并行。

京公网安备11010502037337号

京公网安备11010502037337号