图:港交所宣布将於今年十月一日起修订《上市规则》

近年来,借壳上市及与壳股相关的活动盛行,此等活动吸引投机者炒卖从中获利,但同时削弱投资者对市场的信心。港交所(00388)去年就限制借壳上市活动进行谘询,一年后港交所公布谘询总结,并同时宣布将於今年10月1日起修订《上市规则》,扩大反收购交易的定义、收紧大规模发行证券借壳上市及持续上市準则。

港交所建议,修订《反收购规则》,延长控制权易手后“注入新资产”及“出售旧业务”的限制期由24个月增至36个月。另外,评核上市公司的交易有否构成借壳或卖壳时,港交所会检视“一连串安排”而非单一交易。上市公司在合理接近时间,一般为36个月内的收购、出售、终止业务或发股融资等交易,会被合併检视。最后是限制上市公司透过大规模发股筹集现金,并以此收购或开展庞大新业务,变成让新业务借壳上市。

强调已详细考虑各界意见

港交所上市主管戴林瀚表示,是次的修订进一步加强《上市规则》有关反收购行动的规定及持续上市準则,有助交易所应对市场上层出不穷的借壳上市手法,提升对壳股活动的监管。他认为,已详细考虑所有回应意见,并对原有建议作出部分调整,以反映市场意见,相信最后落实的新反收购规则,有足够的灵活性应对不断转变的反收购行为。此外,港交所亦修改了持续上市準则的部分建议修订,包括向受其他监管机构规管的公司,如经营银行业务的公司、保险公司及证券公司提出豁免。

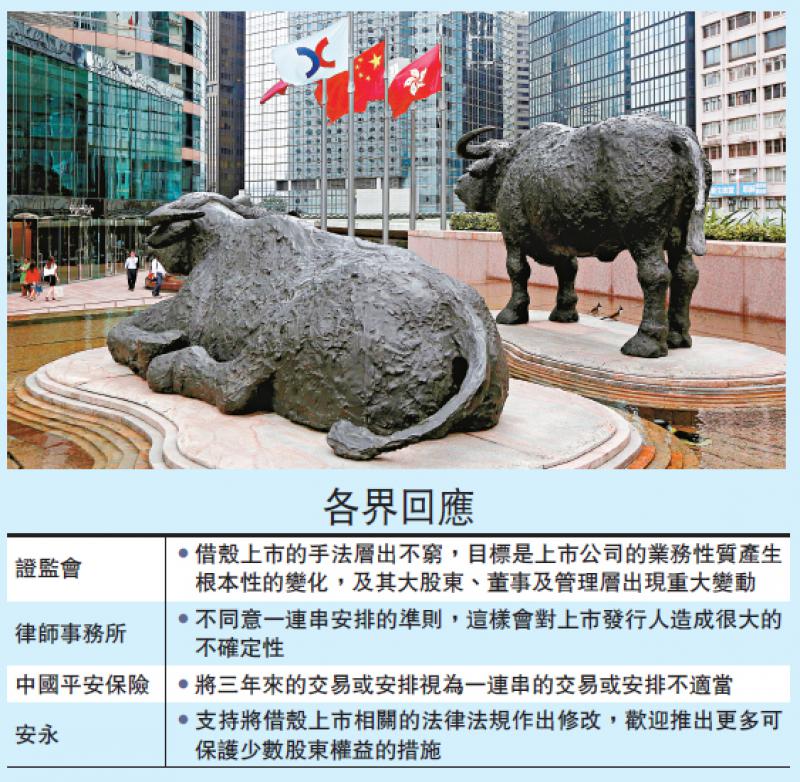

是次谘询共收到121份回应,当中包括上市发行人、专业团体、业界组织及律师事务所等多个团队。普遍而言,大部分支持解决借壳上市及壳股活动问题的倡议,有部分人对特定的反收购行动建议表达关注并提出具体意见,主要围绕反收购行动建议可能被诠释为适用於对企业的日常业务活动。亦有部分人士认为建议或使规模较小的发行人进行併购活动时遭遇较多阻碍。对表现欠佳或从事夕阳行业的发行人而言,他们认为建议会令这类发行人难以透过进行收购扭转业务情况。另外,有一部分个别人士不同意是次修例,并认为目前的“上市规则”意见已有足够监管。亦有个别人士提出24个月是一个合理的分界线,但部分条例限制新买家的可塑性,认为应从宽处理,而在极端个案中大部分是为公司救亡的情况下才出现,故应交与股东的特别股东大会决定,而非监管机构责任。

证监称联手打击违规行为

证监会行政总裁欧达礼表示,政策的修改标志着该会在根据《上市规则》打击与借壳上市及壳股相关的不当活动方面,向前迈进一大步。该会将与港交所同步进行各自的监察工作,并会在适当情况下介入,行使该会的法定权力,以对付损害本港市场的声誉及稳健性的活动。

欧达礼补充,希望透过上市向公众集资的企业,都必须符合严格的準则,但有些企业却蓄意使用不正当的手法来规避有关规定,以致出现严重问题。为此,证监会与港交所将运用各自的监管工具,以达致双管齐下的效果,从而大大增强两家机构解决有关问题的能力。

京公网安备11010502037337号

京公网安备11010502037337号