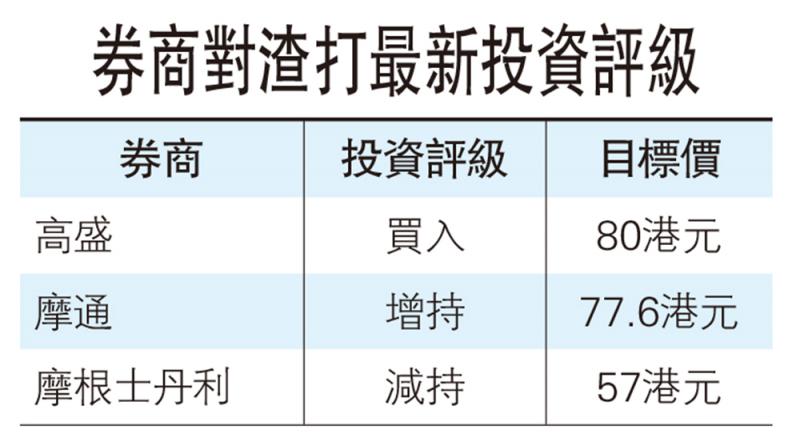

【大公报讯】券商对渣打集团(02888)中期业绩的评价大致正面,摩通重申其原有观点,即认为渣打是英国银行业的“首选”。高盛指渣打第2季基本税前盈利较市场预测高出9%,预期银行股价将温和上升。摩根士丹利的观点偏淡,认为亚洲区尤其是香港在下半年的经营环境将渐趋困顿,加上虚拟银行即将投入市场,将对香港银行业的收入构成压力。

摩通形容渣打的次季业绩表现“稳健”,当中收入表现较市场预测高1%,而支出则低2%,带动其拨备前经营利润(13.29亿美元)按年显著上升18%;收入增长幅度亦较支出增长幅度高出4%。因应上半年的业绩表现,摩通预期市场对渣打未来业绩预测将有中单位数的上调。摩通对渣打的投资评级为“增持”,目标价820便士,折算约77.6港元。

截至今年6月底,渣打普通股权一级资本比率(CET 1)为13.5%,位於目标水平範围(13%至14%)内。摩根士丹利认为,这意味渣打日后能否再推股份回购计劃,主要视乎银行的盈利能力而定。渣打早前宣布回购总值10亿美元股份,现已完成约四分之三,估计可於第3季尾完成。

京公网安备11010502037337号

京公网安备11010502037337号