图:美团点评首席执行官王兴指出,疫情加速餐厅发展网上渠道,有利集团业务发展\资料图片

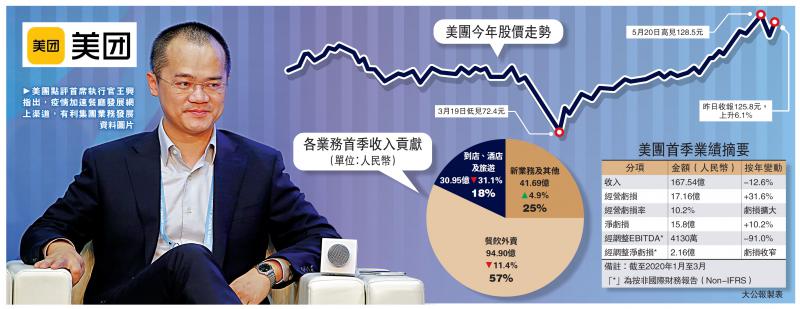

有机会“染蓝”的美团点评(03690)昨派成绩表,受疫情爆发影响,衝击餐饮外卖和到店、酒店及旅遊业务,首季亏损扩大至15.8亿元(人民币,下同)。首席财务官陈少晖直言,面对返还佣金以扶助商户,加上对连锁餐饮店的佣金折扣,预期第二季餐饮外卖业务的变现率仍有压力。

焦点业绩

大公报记者 李洁仪

疫情影响各行各业,美团点评亦不例外。集团首席执行官王兴在业绩电话会议中表示,自5月中旬开始,外卖订单量已回复至疫情前的90%水平,其中,低线城市的外卖订单复甦情况较快。

王兴认为,疫情加速餐厅更多投入发展网上渠道,消费者亦意识到外卖及配送其他物品的便利性,长远有利集团的业务发展。不过他表示,估计包括持续的疫情预防措施、消费者对线下消费活动的信心不足,以及商家关闭的风险等因素,将继续对美团点评业务表现产生潜在影响。

外卖平均单价按年升14.4%

按非国际财务报告,美团点评首季经调整EBITDA急挫91%至4130万元,惟受惠投资公允价值录得收益,抵销摩拜重组计劃的减值及拨备开支,首季经调整淨亏损收窄至2.16亿元。集团决定一改以往呈报各业务毛利或毛亏表现,今年首季起改为披露各业务经营溢利或亏损表现。首席财务官陈少晖认为,此举更能反映各业务的实际指标。

期内,集团总收入只有167.54亿元,按年下跌12.6%。虽然外卖业务平均单价按年升14.4%,但受服务供给侧短缺影响,加上餐饮外卖日均订单交易减少18.2%至1510万宗,餐饮外卖收入同比下跌11.4%至94.9亿元,惟业务经营亏损收窄至7090万元。

餐饮外卖业务的首季变现率由14.2%降至13.3%,陈少晖承认,第二季变现率仍有压力,惟给予餐厅商家的佣金折扣,长远有望助吸引优质商家加盟平台。

至於到店、酒店及旅遊业务,首季收入贡献仅30.95亿元,下跌31.1%。经营溢利录得6.8亿元,按年减少57.3%。

捉紧数码化转型机会

另外,王兴表示,长远会继续进行投资,包括捉紧行业数码化转型的机会。

美团点评昨收市后派成绩表,股价在交易时段先跌后升,开市低见116.1港元后迅即反弹,尾市触及126元高位,收市报125.8元,抽升6.2%。

京公网安备11010502037337号

京公网安备11010502037337号