素有“平价酒王”、“光瓶之王”之称的牛栏山,或将迎来上市24年以来首次亏损。

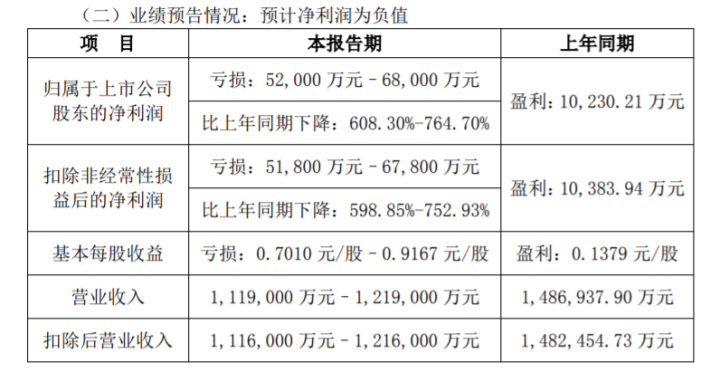

近日,顺鑫农业(000860)发布2022年度业绩预告。报告显示,预计2022年公司营收111.9亿元至121.9亿元,同比下降约18.02%-24.74%;归属于上市公司股东的净利润为-6.8亿元至-5.2亿元,比上年同期下降608.30%-764.70%;扣除非经常性损益后的净利润为-5.18亿元至6.58亿元,比上年同期下降598.85%-752.93%。

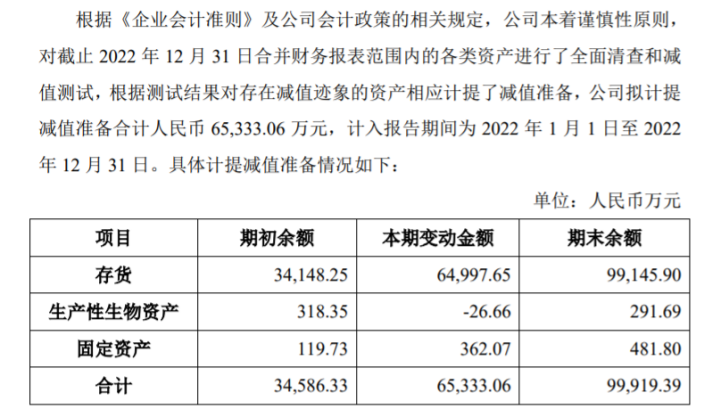

对于业绩变动原因,顺鑫农业在公告中表示,在报告期内,受疫情反复及区域房地产竞争加大、价格下挫的影响,公司出于谨慎性原则,对存货进行减值测试,并对出现减值迹象的开发成本及开发产品拟计提跌价准备。同时受猪肉价格波动较大的影响,基于谨慎性原则,公司对库存商品拟计提减值准备。

另外,通过其同日披露的公告可知,顺鑫农业拟对存货计提减值准备约6.5亿元。其中库存商品5586.15万元,消耗性生物资产-571.31万元,开发成本及开发产品约6亿元。

上市24年股价最高上涨1236.95%

却将首次迎来业绩亏损

自1998年成立初期,顺鑫农业逐步从白酒、肉食、地产、食品加工、纸箱制造、建筑工程、市场管理、种子、花卉、广告以及饮料等多个维度中,剥离出饮料、种子、建筑等业务,将集团重心放到白酒、猪肉两大产业上。

从股价方面看,顺鑫农业上市时总股本为2.8亿股,以上市初期5.90元的发行价格来计算,其总市值为16.52亿元,通过东方财富平台可知,截至目前,顺鑫农业股价最高值为78.88元(2020年8月31日),较发行价上涨1236.95%。

从以往业绩来看,2018年-2021年,顺鑫农业营收分别为120.74亿元、149亿元、155.11亿元、148.7亿元,分别同比增加2.9%、23.4%、4.1%、-4.14%;净利润分别为7.44亿元、8.09亿元、4.2亿元、1.02亿元,分别同比增加69.78%、8.73%、48.1%、-75.65%。

其中白酒板块一直是顺鑫农业整体业绩的主要组成部分。2018年-2021年顺鑫农业白酒产业营收92.78亿元、102.89亿元、101.85亿元、102.25亿元,占公司整体营业收入的76.84%、69.06%、65.66%、68.77%。可以看到,尽管顺鑫农业业绩出现明显下滑,但其白酒产业营收仍处在“百亿元”级别。

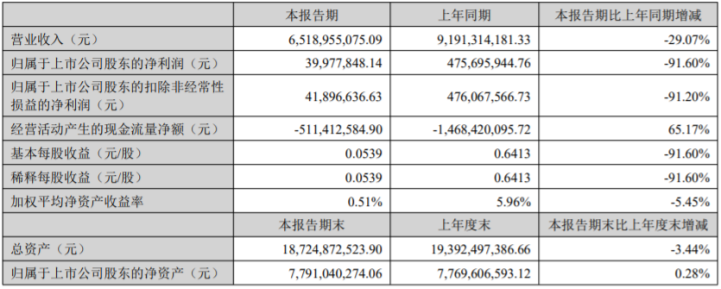

但在2022年上半年,顺鑫农业这一“优势”开始消散。报告期内,公司营收为65.19亿元,同比增长-29.07%,净利润3998亿元,同比增长-91.6%。其中白酒产业营收49.1亿元,同比下降24.88%。

不仅如此,顺鑫农业在三季报中罕见的没有提及“白酒”表现。报告显示,截至2022年前三季度,公司营收为91.06亿元,同比下滑21.57%;实现归母净利润2759.51万元,同比下滑92.58%。其中,第三季度公司实现收入25.87亿元,同比增长6.94%;归母净亏损1238.28万元。

也就是说,顺鑫农业第三季度业绩不光延续了上半年营收净利双下降的情况,还“扭营为亏”,在第四季度过后,顺鑫农业又将亏损扩大至超5亿元。

对此,白酒营销专家、知名白酒分析师蔡学飞表示,全国性名酒和区域名酒由于拥有较高的品牌价值以及较好的消费基础,所以在商务、宴席、礼品、收藏等市场有着较强的刚需属性,企业的抗风险能力较强保证了企业的持续增长,而其他酒企,相对来说受到外部环境影响就比较大,这也体现出中国酒行业在持续的分化,名酒在不断提速发展。

二级市场方面也在其披露业绩预告后,迅速做出反应。2023年1月31日收盘,顺鑫农业报27.14亿元/股,跌2.51%。这一股价数据相较顺鑫农业股价最高值,下跌约65.59%。

为保业绩多次提价

主要产品销量依旧下滑

其实,早在2022年半年报中,顺鑫农业就对业绩下滑做出解释,在经济复苏措施落地,白酒“新国标”开始实施,疫情多点散发有效防控等背景下,白酒行业向着产业集中度提升、产品结构布局优化的趋势发展,行业整体呈现出结构性繁荣态势。

据了解,根据2022年6月1日开始实施的“新国标”规定,牛栏山的主力产品白牛二,其配料中就添加了香精,因此,白牛二也被称为“香精酒”,不能在称为“白酒”。

而二锅头的另一个典型代表红星,为了应对“新国标”的冲击,第一时间将“香精”从主力产品中剔除,并加大宣传力度。泸州老窖等部分酒企也及时地针对新国标进行产品升级和业务线调整。

而顺鑫农业在新国标落地前10天左右,推出了纯粮固态升级产品“金标陈酿”,定位30-40元价格带。

但是,不论是主要产品牛栏山,还是新产品“金标陈酿”,都没有达到顺鑫农业预期,甚至出现销量下降的情况。

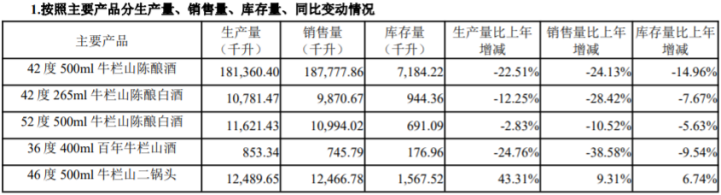

2022年半年报显示,42度500ml牛栏山陈酿酒销售量为1.87亿升,同比减少24.13%;42度265ml牛栏山陈酿白酒销售量为0.1078亿升,同比减少28.42%;52度500ml牛栏山陈酿白酒销售量为0.1162亿升,同比减少10.52%。

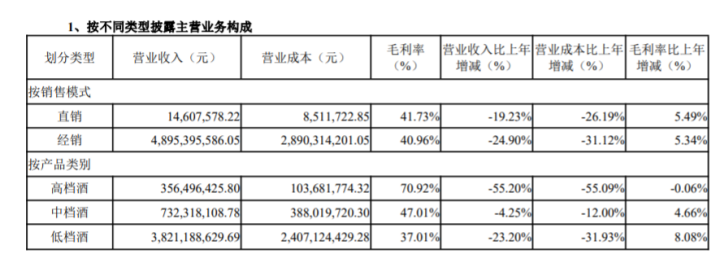

另外,以魁盛号系列为代表的高档酒营收约3.56亿元,同比减少55.20%;以珍品、金标陈酿、牛栏山一号系列为代表的中档酒营收约7.32亿元,同比减少4.25%;以陈酿、传统二锅头为代表的低档酒营收约38.21亿元,同比减少23.20%。

有业内人士指出,2022年上半年,牛栏山高、中、低挡酒的收入全部下滑。尽管顺鑫农业为了应对“新国标”推出新产品,但其管理团队并未足够重视导致产品推出时间过晚,导致业绩出现下滑。可以说牛栏山错失了应对行业变化的最佳时机。

不仅如此,一向以价格取胜的牛栏山还因“原材料价格上涨”选择涨价。据大公快消不完全统计,顺鑫农业在一年时间内对旗下白酒产品进行了三次提价。相关公告显示,2021年12月,顺鑫农业宣布拟对三款牛栏山产品进行价格调整,具体包括将42度500ml百年牛栏山白酒(福牛)、42.6度500ml百年牛栏山白酒(禧牛)和42.9度500ml百年牛栏山白酒(国牛)分别涨价20元/瓶、30元/瓶和50元/瓶。该调整计划于2022年1月1日起执行。

2022年3月19日,顺鑫农业再次发布公告称,鉴于原材料、运输等成本均有不同幅度的增长,导致生产成本大幅增加,公司决定自2022年5月1日起,以净含量500ml为核算单位,清香型白酒上调3元至15元;浓香型白酒上调10元至15元。就在11月12日,顺鑫农业再次以类似原因宣布“涨价”。

对此,中国食品产业分析师朱丹蓬分析认为,顺鑫农业的涨价匹配了目前成本上升的趋势,但就牛栏山“民酒”的定位及其消费群体而言,牛栏山的涨价所带来的影响存在着较大的不确定性。

在蔡学飞看来,整个中国中低端酒类消费都在萎缩,这是牛栏山业绩下滑的原因之一。再加上其猪肉、房地产板块都受到了宏观政策调整的影响,以及疫情给消费市场带来的直接影响,综合起来导致了顺鑫农业业绩的下滑。

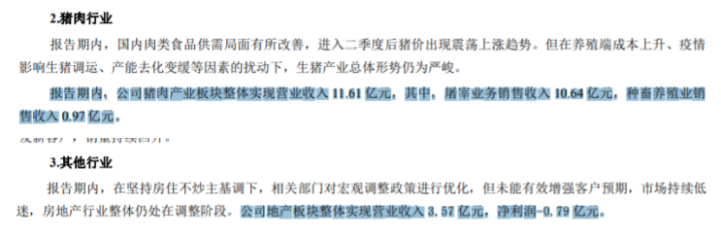

确实,除了营收占比较高的白酒业务,顺鑫农业手中其他产业同样出现不同程度下降。财报显示,顺鑫农业猪肉产业在2022年上半年整体实现营业收入11.61亿元,其中最主要的屠宰业务销售收入10.64亿元,同比下降44.72%,种畜养殖业销售收入0.97亿元。值得一提的是,报告期内,其猪肉产业毛利为亏损1182万元,毛利率为-1.11%,为近十年来首度半年报亏损。而地产业务营收为3.57亿元,净亏损0.79亿元。

对于顺鑫农业的未来,朱丹蓬建议道,如何夯实自身主业、探寻可持续发展的板块才是顺鑫应该做的。

京公网安备11010502037337号

京公网安备11010502037337号