成立不满8年,凭借“认养概念”和网红营销模式起家的互联网乳业品牌认养一头牛,近日拟在沪市主板挂牌上市。

7月5日,中国证监会官网披露了其首次公开发行股票招股说明书,招股书显示,认养一头牛2021年的营收为25亿多元,上市拟发行不少于4047.06万股新股。

但在其迅速实现规模化同时,这家网红乳企也面临诸多问题待解。

独辟蹊径 “微商式卖奶”惹争议

公开资料显示,认养一头牛的创始人徐晓波之前是个地产商人。时间倒回2012年,当时的人们还未从三聚氰胺事件的余波里完全走出,四十出头的徐晓波和许多家长一样,专门跑香港给孩子背奶粉。徐晓波却因为不了解海关的限购政策而被查扣。

买奶粉的经历,让徐晓波决定放下前半生的地产商身份,转身去做一个养牛人。用他的话说,中国少了一个“三流“的地产商人没什么,但他希望中国的农业会因为他的加入,而有所改变。

2014年,徐晓波成立认养一头牛,正式实施他的“养牛”计划。他先是斥资4.6亿元,在河北故城建立了现代化牧场,并从澳洲引进了6000头荷斯坦奶牛。认养一头牛切入的是以纯牛奶和酸奶为主要产品的常温奶赛道,但新奶企如何在市场中占据一席之地?

根据《南方日报》的报道,2016年起,认养一头牛打出“替用户养牛”的旗号,推出“认养一头牛”的社群互动计划,称消费者可通过“认养奶牛”买到直接从牧场送来的牛奶。通过数百个自媒体进行传播后,品牌开始深入人心。

到了2017年,认养一头牛推出两种认养模式,一是花2999元认养一头牛,消费者获得牧场奶牛的“认养权”;二是支付1万元成为“联合牧场主”,获得认养一头牛的所有权益,享受牧场经营红利。

2020年,认养一头牛又把活动升级了,推出云认养、联名认养和实名认养三种玩法。同时还推出了“养牛人招募计划”,包括“购买商品可返佣金”“分享可赚佣金”“邀请好友扫码绑定可返佣金”等活动。通过社群实现老带新裂变。尽管这一方式后来被吐槽是“微商式卖奶”,但实实在在地给认养一头牛带来了销量的增长。

独立乳业分析师宋亮在接受大公快消采访时表示,认养一头牛的“认养”模式通过“种草”的方式,拉近与消费者的距离。并通过养牛合伙人的方式,让消费者有效参观牧场为其传播。

宋亮认为,其营销模式和微商还有些许差别,认养一头牛不是直接卖货,而是通过合伙人的方式让更多人参与进来。

IPG中国首席经济学家柏文喜告诉大公快消,认养一头牛是比较典型的“社交电商卖奶”形式,如果这种市场推广和返佣奖励超过一定的层级数量,就可能被归于传销而予以打击。因此,目前公司的多层返佣与市场推展奖励模式还需要在合规层面进行必要的自我审视和规范。

线上收入占比高 销售费用率高于行业均值

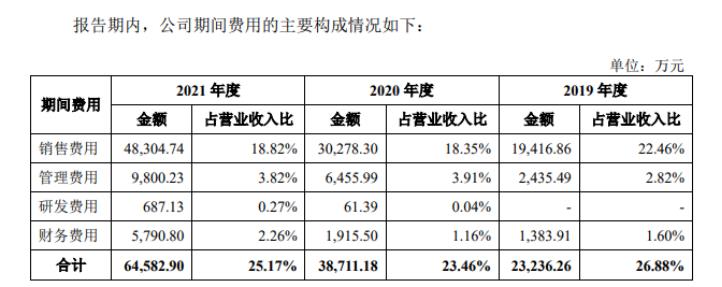

招股书显示,公司报告期各期销售费用分别为19,416.86万元、30,278.30万元和48,304.74万元,销售费用率分别为22.46%、18.35%和18.82%,销售费用金额增长较快。销售费用支出主要用于电商平台的产品销售及品牌营销推广。

认养一头牛还表示,随着网购用户增量趋于稳定,主要头部电商平台的商家竞争日趋激烈,边际获客成本有所提高。如果公司未来不能及时开发低成本的获客渠道,或者上述销售费用投入无法取得预期效果,公司的经营业绩可能受到不利影响。

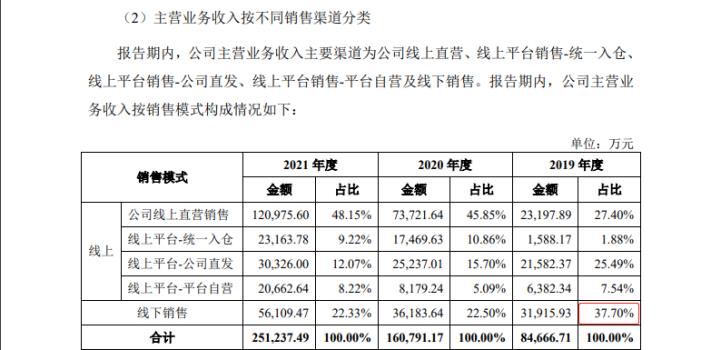

大公快消注意到,认养一头牛的销售收入主要依赖线上渠道。

(来自招股书)

数据显示,该公司产品销售以线上渠道为主,与天猫、京东、抖音等各大主要电商平台建立了持续、良好的合作关系。报告期内,公司线上销售收入分别为52,750.78万元、124,607.53万元和195,128.02万元,占主营业务收入的比例分别为62.30%、77.50%和77.67%。

相较于其他上市乳企,认养一头牛的销售费用率高于行业平均值,在2021年,认养一头牛的销售费用率为18,82%,而行业平均值为12.18%。

销售费用高居不下,但研发费用却微乎其微。数据显示,2020年,认养一头牛的研发费用为61.39万元,仅占营业收入比的0.04%;2021年其研发费用为687.13万元,也只占营业收入的0.27%。

值得关注的是,本次募集的资金有52,000万元用于品牌建设营销推广。拟通过平台推广工具、新媒体营销和形象宣传推广等方式进行多渠道的广告投放和品牌推广宣传。

收入增长迅速 增收不增利

2019年至2021年,认养一头牛实现营业收入依次为86,467.31万元、164,971.68万元和256,612.75万元,净利润分别为10,529.32万元、14,659.27万元和14,028.57万元,净利率分别为12.18%、8.89%和5.47%。

认养一头牛解释称,2020年,公司净利率较2019年有所下降,主要系公司通过线上渠道销售占比上升,剔除新收入准则运费调整的影响后,公司销售费用率明显上升;2021年,公司净利率较2020年有所下降,主要系原材料生牛乳、玉米、豆粕等市场价格当年有所上升,使得公司毛利率下降。

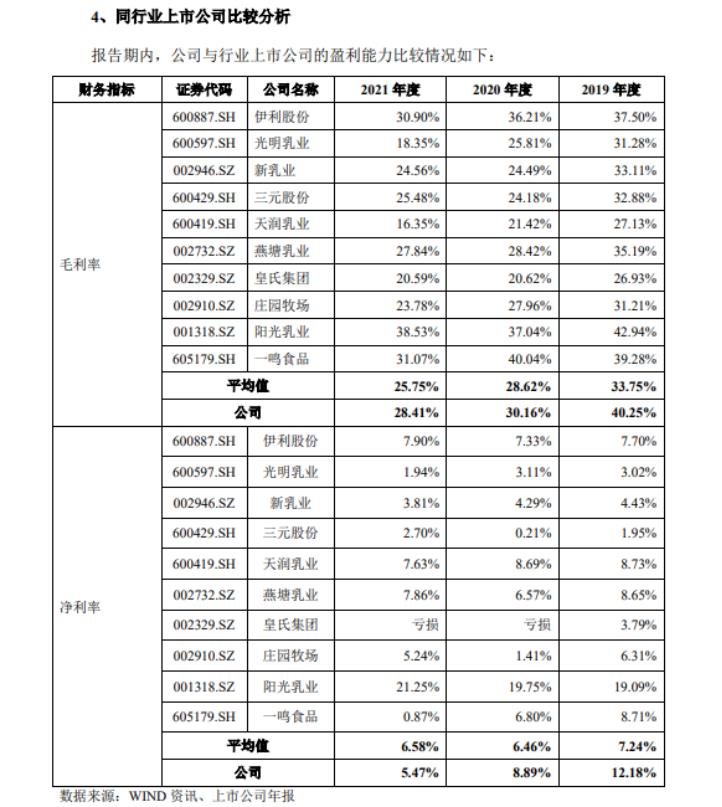

就盈利能力而言,与同行业上市公司比较,认养一头牛的净利率低于行业平均值。2021年,同行业上市乳企净利率平均值为6.58%,而认养一头牛的净利率为5.47%。

大公快消还注意到,认养一头牛主营业务收入主要来源于线上直营渠道。除了线上直营渠道以外,其主营业务收入主要来源于华东区域,2021年占比32.11%。

对于未来三年发展规划,认养一头牛还着重提到,进一步探索并延伸品牌肉牛业务。将进一步设置肉牛业务事业部,并以自有资金设立和运营肉用牛牧场,未来实现“奶牛+肉牛”业务双轮驱动。

肉牛能否对未来业绩有所提升,柏文喜认为,这有两个参考维度:一个是国内其他上市公司以肉牛为主业的盈利能力和成长性如何;另一个是认养一头牛相对于这些肉牛企业的竞争优势何在?在栢文喜看来,如果这两个问题得不到切实的答案,那就说明所谓的将肉牛作为企业的第二成长曲线就只是为了营造推动公司上市的噱头。

柏文喜认为,认养一头牛本来就是一个正在成长中的地方性乳业新品牌,需要靠各种出位的品宣和打擦边球式的营销来推动企业成长,以及需要靠OEM来解决产能问题,“无论是在原料奶、供应链,还是在生产、销售、渠道与市场方面根本无法与伊利、蒙牛这样积数十年之功成长起来的乳业巨头相提并论,最多就是依靠各种营销新玩法来抢食乳业市场的搅局者而已,未来能否占得一席之地并实现可持续发展还有较大得不确定性。”

京公网安备11010502037337号

京公网安备11010502037337号