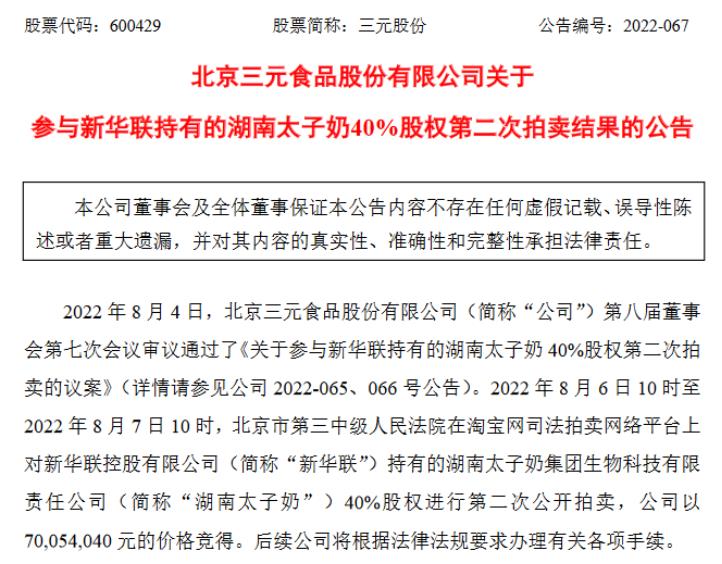

近日,曾因巨额债务销声匿迹的太子奶,因“卖股”一事再次回归大众视野。8月8日,三元股份发布公告称,公司以约7005.4万元的价格竞得湖南太子奶40%的股权。

据此前三元股份发布的太子奶40%股权资产评估报告摘要,新华联控股持有的太子奶40%股权在评估基准日2021年12月31日的市场价值为1.25亿元。也就是说,在此次交易中,三元股份相当于以估值5.6折拍下太子奶40%股份,再加上在2011年2.25亿元拿下的60%股份,三元将全资持有太子奶100%股份。

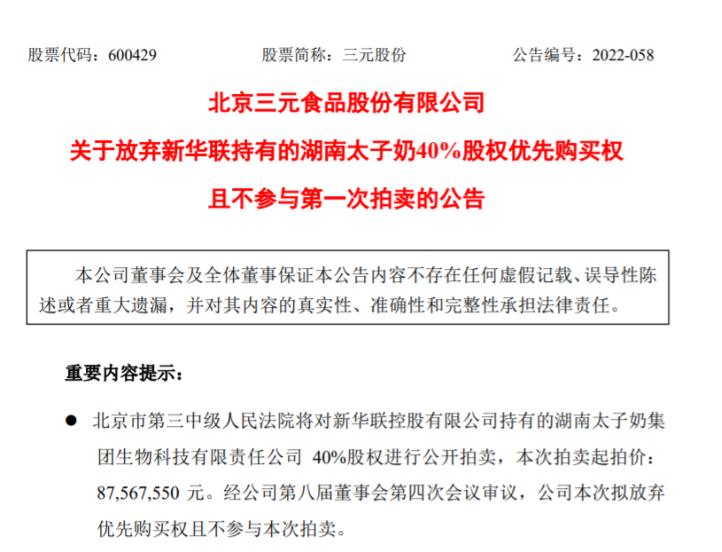

值得注意的是,从去年7月开始,太子奶的大股东新华联控股就想出手这一部分股权。但直到今年7月,这40%股权仍无人拍卖。

而三元股份也从表示放弃太子奶股份的优先购买权且不参与拍卖,到最终还是选择接手这40%股权。

对于三元股份的态度转变,IPG中国区首席经济学家柏文喜分析认为,从上个月的不参与到如今5.6折拿下,这个转变应该是基于上次流拍造成的40%未来走向的不确定性,或许三元曾认为拿下股份可能将不利于公司未来运营,或者其认为被流拍所验证的太子奶40%股份市场价格低于预期所致。

而这一次三元股份接手太子奶,是否能够起到强强联合的效果?大公快消深入观察。

曾经的“标王”五年内净亏损近6000万元

公开资料显示,太子奶创建于1996年。1998年,创始人李途纯以8888万元的价格拿下央视日用消费品类的“年度标王”,自此太子奶开启了它的高光时刻。

1998年,太子奶被列入国家火炬计划;2005年被评为“中国十大影响力品牌”,同时被评为“中国驰名商标”。

1996-2006年,是太子奶的“黄金十年”。在这十年里,太子奶做到了营收20亿元。据长江商报报道,其乳酸菌发酵饮料市场份额常年保持在70%以上。

但在“黄金十年”之后,太子奶开始谋求上市。彼时,太子奶为了拿到英联、高盛、摩根士丹利等私募股权基金,达到多元扩张的目的,选择与三大投行签署了对赌协议,后者则借款7300万美元给李途纯。到了2008年,金融危机爆发,太子奶被花旗银行逼债,对赌协议一败涂地,上市梦碎的同时,李途纯也背上了十几亿的债务。

最终,进退两难的太子奶选择破产重组,卖掉自己的股份以求重生。

今时不同往日,昔日的太子奶可谓炙手可热。资本们还沉溺于太子奶的利润温床,那时的“太子奶”并不愁卖。

据公开报道,当时想要投资太子奶的公司包括方正集团、四川新希望集团、长沙新大新集团、海航食品集团、软银中国等。最终在2011年9月份,新华联控股、三元股份以3.75亿元资金联手拿下太子奶100%股权,三元股份出资60%,新华联控股40%。

彼时的三元股份在年报中提出,公司收购太子奶是出于长远发展的战略性考虑,是一次跨地域跨产业的资源整合。太子奶所具备的生产规模与可持续生产能力,都是整合后快速崛起的良好基础。公司参与重整太子奶,不仅有助于扩大公司在乳酸菌领域的市场份额,对公司现有产品结构、市场结构也将是较好的完善和补充,有利于强化公司在整体行业中的市场竞争力、市场占有率和影响力。

不过,理想很丰满,现实很骨感。

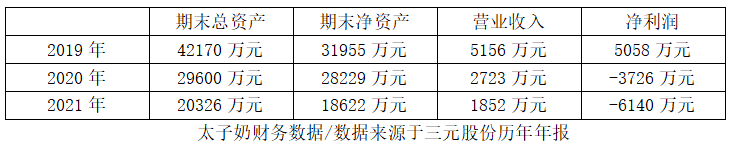

据三元股份的财报披露,2019—2021年太子奶的营收分别为5156万元、2723万元、1852万元,分别同比下降46.07%、47.19%、31.98%;2012年—2021年,太子奶只有2015年、2019年净利润为正,其他年份均为亏损。截至2021年末,太子奶亏损达6140万元。

太子奶连续几年的巨额亏损,让当年胜出者之一的新华联意欲再次出售股份。三元股份也是斟酌过后,最终认为“本次投资有利于湖南太子奶未来发展”才选择收购。不过,三元也知道,此次接盘“仍然可能面临市场、经营等各方面不确定因素带来的风险,以及标的资产完成过户登记进度存在不确定性、运营结果不及预期等风险”。

三元收购太子奶能否实现双赢?

三元股份作为太子奶曾经的第二大股东,其业绩近年来并不太理想。

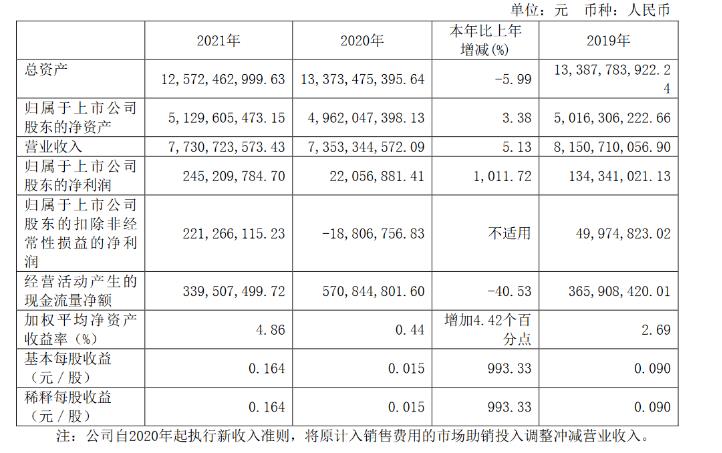

三元股份2021年年报显示,2019年—2021年,三元股份营收从约81.51亿元下降至约77.31亿元,各年增速分别为9.32%、-9.78%和5.13%,虽然2021年有所回升,但总体而言其增速明显下降。净利润方面,三元股份在2019及2020年分别下降25.51%、83.58%,降幅明显,但其2021年净利润约2.45亿元,同比2020年增长1011.72%。

4月29日,三元股份披露的2022第一季度的财务报告显示,期内公司营收约18.68亿元,同比增长23.05%;净利润约4412万元,同比下降42.72%;基本每股收益0.0295元。

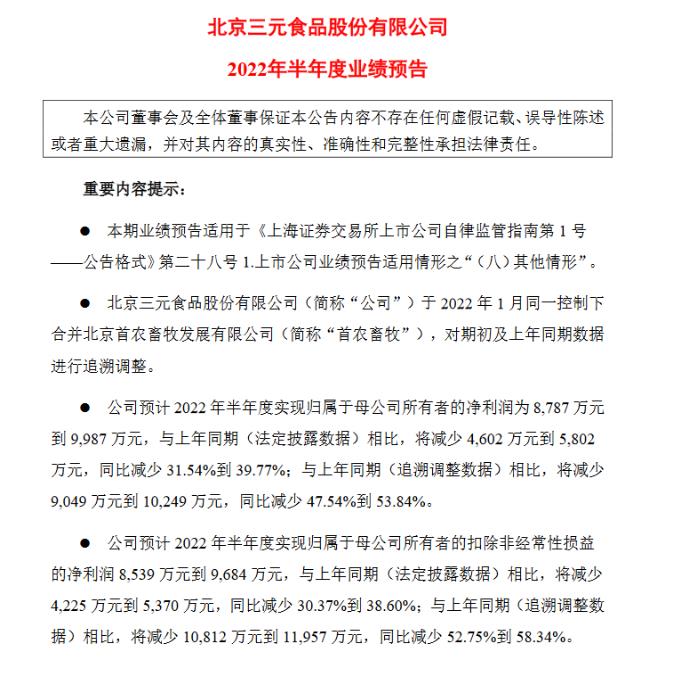

今年7月,三元股份披露了2022年半年度业绩预告,预计2022年半年度实现营业收入42.6亿元左右,实现归属于母公司所有者的净利润为8787万元到9987万元,与上年同期(法定披露数据)相比,将减少4602万元到5802万元,同比减少31.54%到39.77%;与上年同期(追溯调整数据)相比,将同比减少47.54%到53.84%。

据此可知,三元股份半年报不仅延续了一季度报增收不增利的境况,净利润也近乎“腰斩”。

对此,柏文喜表示,主业盈利能力是否稳定,还要看三元报表呈现的业务构成中的变化。三元股份出现净利润的大幅波动,一方面可能与企业主营业务的波动有关,另一负面也可能与企业不规律的大幅计提有关,比如疫情爆发初期的2020年就有这方面的较大嫌疑。

对于三元股份近年来的营收和利润走向,柏文喜认为,这应该与三元股份自身的企业战略、业务布局、竞争策略等有关。“三元如今过半营收来自北京,这和三元股份为北京市属国企以及始终将市场定位和布局与北京市场有关,也与三元在北京市场的接受度较高而致使企业很难走出自身的舒适区有关,反过来阻碍了自身竞争力的持续提升。”

那么,囿于北京的三元股份碰上稳驻华中的太子奶,能擦出不一样的火花吗?

中国食品产业分析师朱丹蓬表示,太子奶属于常温乳酸菌饮品,这一品类整体已经“日落西山”。如果产品没有差异化,渠道没有利润和服务,新生代消费者不熟知其品牌,企业没有资金和资源来支持营销,太子奶的没落不可避免。

就三元股份而言,收购太子奶除了三元股份本身就持有其60%的股份,流拍不利于公司未来发展之外,更大的原因是三元股份面对利润下滑所采取的措施。

有业内人士表示,太子奶作为乳酸菌龙头企业,对于三元股份在乳酸菌赛道的布局有很大益处。三元股份瞄准的,很大可能还有太子奶在中南地区的市场和品牌地位。

乳业高级分析师宋亮也持类似看法,他告诉大公快消,三元股份全面接盘湖南太子奶,有助于加强企业在中南地区的布局,“湖南太子奶可能会成为三元股份在中南地区的重要生产基地和产品市场推广平台。”

宋亮指出,作为老牌乳企,太子奶在市场上的品牌形象过于老旧,产品种类也较为单一。“此外,太子奶还面临市场推广力度、渠道能力较弱等问题。能否挽回业绩的亏损,主要看三元股份接下来对太子奶品牌的定位及塑造。

朱丹蓬也表示,对于三元股份来说,太子奶或许是其走向全国的一个重要抓手,同时也是其渠道下沉的重要方式和手段。“目前来看,如何盘活太子奶是三元股份首当其冲需要解决的问题。总体来说,此次的股权收购对于三元股份及太子奶双方都是比较好的选择。”

朱丹蓬还表示,太子奶的问题其实也不少,三元股份如今收购太子奶,很大可能是想要借助太子奶完成业绩、股价、利润三足鼎立的顶层设计。整体来看,三元股份和太子奶是相辅相成的,三元股份可以通过太子奶的市场网络扩张到全国,而且可以很好的加持整个渠道的深度。

柏文喜则分析表示,竞拍太子奶,基于太子奶40%股权较低的价格,如果竞拍成功显然能够与三元、首农畜牧等形成协同效应,且太子奶并非完全没有扭亏的期望,目前就说竞拍太子奶未来又会成为一大累赘显然有些武断。

三元股份也只是在公告中提到,“本次投资有利于湖南太子奶未来发展”。

乳企收并购“福祸相依”

规模效应与互补性是关键

事实上,企业的收并购本就“祸福相依”,如果两家企业之间可以形成规模效应,不仅可以提高产品的市场份额和市场竞争力,降低交易费用,还可以让被收购企业“起死回生”,提高企业的品牌价值。二者之间产生的化学反应,是可以创造出1+1>2的效果的。

据不完全统计,仅在2021年,我国乳制品行业就发生了13起并购重组。其中包括蒙牛30亿收购妙可蓝多、宜品收购青岛奥特种羊场、飞鹤收购小羊妙可、伊利入股澳优等。

以伊利和澳优为例,在春节前的最后一个交易日,近年来中国乳企之间规模最大的并购案出现。交易完成后,伊利持有澳优约6.21亿股股份。

不过,澳优并未在短期内给伊利带来大量利润。与之相反的是,背靠伊利这座大山,澳优在今年2月因使用香兰素被重罚接近1000万元。也正是这一波操作,摧毁了企业信誉的半壁江山。

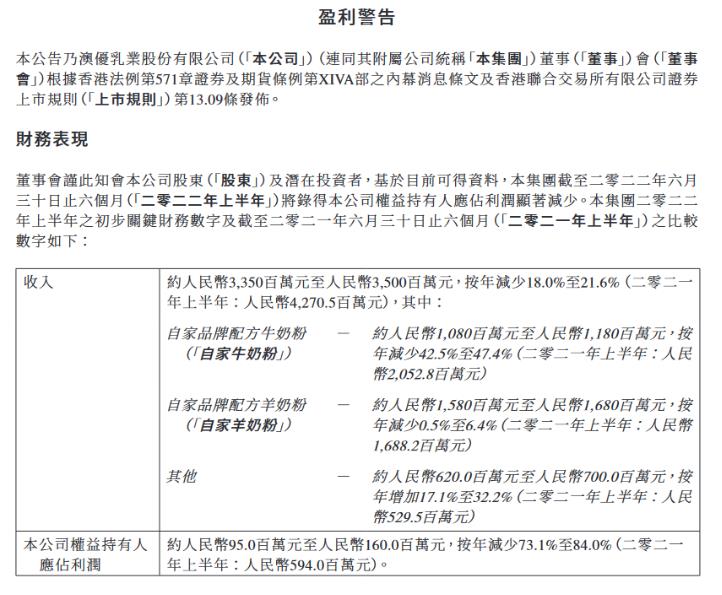

据7月3日澳优发布的盈利预警,2022年上半年,公司预计收入约33.5亿元至35亿元,按年减少18.0%至21.6%;归母净利润约9500万元至1.6亿元,按年减少73.1%至84.0%。

不过,也有很多乳企通过收并购实现了一加一大于二的效果。

以近几年收并购动作频频的新乳业为例,三年8起并购引发市场很大关注度。据了解,新乳业的并购包括现代牧业、澳亚集团、一只酸奶牛、一番植、寰美乳业等。新乳业董事长席刚表示“新乳业上市之后的并购策略卓有成效。”董秘郑世峰也表示,“今年要力争实现挑战收入20%的增长,同时净利率要得到进一步的增长,这是年报的目标。”

2021年年报显示,新乳业营收89.67亿元。以此计算,意味着新乳业2022年目标约为107亿元。

从新乳业发布的2022年度第一季度报告看,其业绩成上升态势。具体看,新乳业营业收入23.17亿元,同比增长15.02%,归母净利润4345.45万元,同比增长48.70%,归母扣非净利3477.61万元,同比增长66.97%。

而此次收购太子奶的动作是否能给三元带来助益,大公快消将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号