收起蕉下防晒伞走进购物中心,驻足于香气扑鼻的中式糕点铺,拿着排队苦等到的喜茶,走进完美日记尝试新出的口红色号,再到POP MART为了抽到心仪的隐藏款盲盒买到停不下来,最后来到与好友相约的海伦司小酒馆享受入夜的美妙滋味。不知不觉间,这些商场中随处可见的新消费品牌已经“渗透”到我们生活的方方面面。

新消费品牌区别于传统消费品牌,这些新消费品牌依托小红书、抖音等平台,以短视频、种草、直播带货等形式,依靠线上带动线下实现全渠道传播,完美契合了新消费主力军——Z世代的网络化社交需求与个性化消费偏好。而资本成了将这些新消费品牌呈现在大家面前的巨大推手。

过去三年,我们看到一些品牌风光无两,也目睹一些品牌黯然退场。在宏观环境变迁和底层逻辑重构等因素影响下,这些曾经被资本追逐的品牌经历了怎样的变化?在推动实体商业复苏的同时,是否经受住了消费市场考验?本文将从资本风向、消费行为以及实体商业的角度进行讨论和分析。

新消费的投融资热度减退了吗?

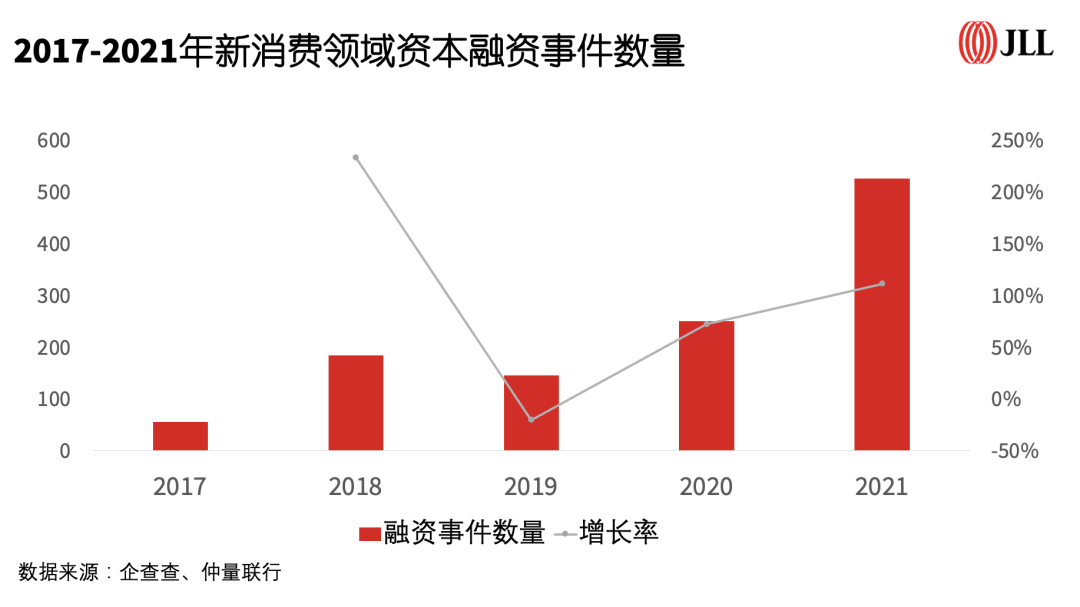

新零售新消费从2017年开始逐渐成为市场焦点,伴随着资本入场,其投资热度在过去五年总体保持增长趋势,近五年融资总数翻了9倍。相关数据显示,尽管受“资本寒冬”的大环境影响,2019年新消费领域投融资事件数量出现短暂下行波动。但在2020年,疫情给零售行业带来深刻影响,驱动消费线上化和新兴消费需求的涌现,新消费投融资市场迎来反弹,并在2021年呈现爆发式增长,同比大幅增长111%,远超2019及2020年之和。

尽管在不确定因素增多的影响下,2022年全年投资数量预计有所放缓,但仍将高于往年平均水平。

睿见观察小组认为,在内循环的背景下,新消费行业的投资价值不可否认。互联网、新媒体等加速了新消费的普及和深化,Z世代崛起带来了新消费发展的底层推动力。但在经历了过去几年的投资热潮之后,预计该领域的投资策略和方向将明显趋于谨慎和成熟。

新消费的投资赛道发生了哪些变化?

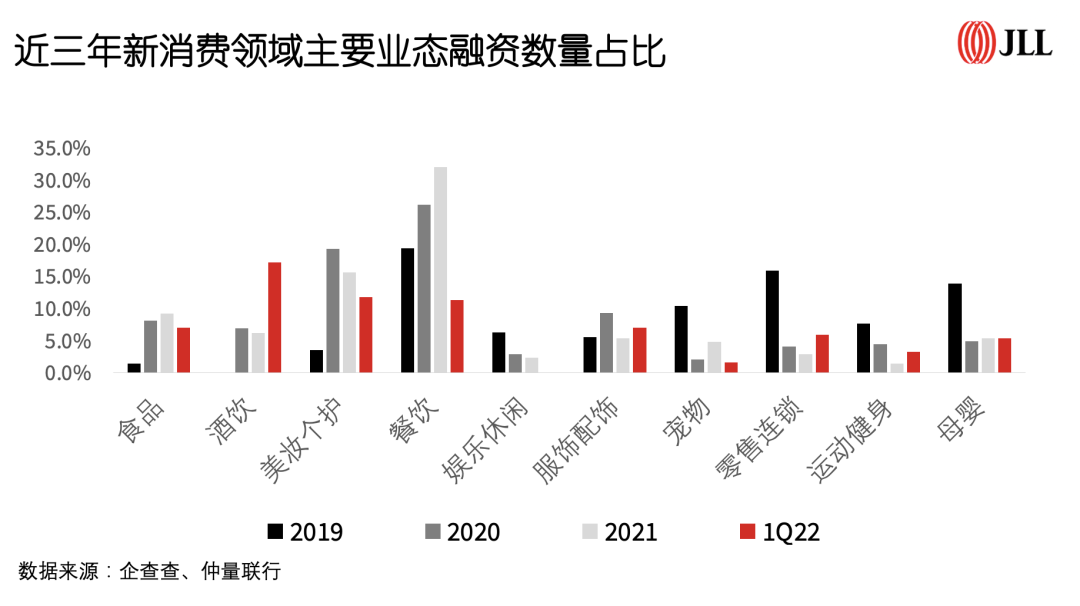

从消费领域投融资的业态分布来看,消费领域的赛道广泛,资本的触手已伸向了各大主要零售业态,呈分散化趋势。横向对比近三年消费领域主要业态的融资数量占比,具有发现以下几大风向:

01 吃喝仍是刚需

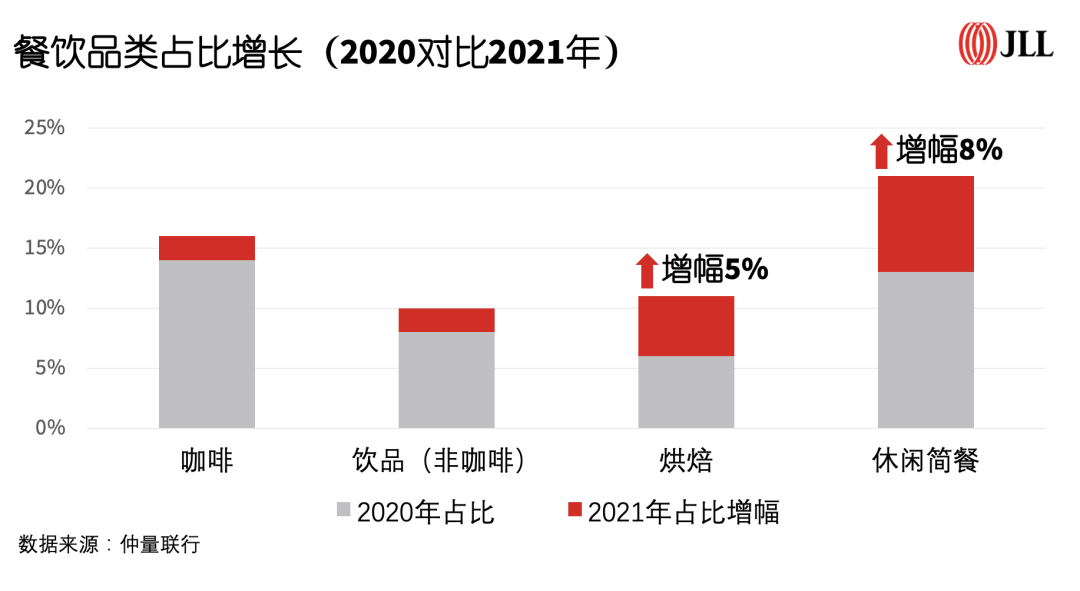

餐饮、食品和酒饮行业始终是消费领域投融资的主力,2021年这三种业态的融资数量几乎占据半壁江山。其中,酒饮类投融资数量占比从2019年的倒数第一名,变成了2022年第一季度的第一名;餐饮行业投融资数量占比连续两年实现超6个百分点的同比增幅。餐饮赛道品类更为多样,粉面、中式糕点、卤味等细分赛道纷纷被资本加码,如和府捞面、陈香贵兰州牛肉面、墨茉点心局等品牌相继获得融资并在各购物中心大规模开设店铺。

02 赛道转变,寻找细分需求

酒饮业态中“茶咖酒”三大赛道的混战已持续多年,挖掘消费者细分需求,开辟新场景或新功能,成为品牌突围的主要方法之一。例如,以海伦司小酒馆为代表的微醺赛道,以M Stand、Manner为代表的精品咖啡,以及以柠季、椿风为代表的柠檬茶和养生茶等更为细分的品类近年来颇受资本关注。

美妆个护是资本关注的第二大零售业态。尽管受限于同质化严重、模式单一等困境,这一赛道的融资数量出现下行趋势,2021年该品类融资数量占比同比下降3.7个百分点,但其细分赛道的获投趋势正由美妆类向个护类转变。消费者对于健康养生的关注度推高了健康护肤、口腔护理等细分赛道的资本热潮。

03 开辟新赛道和新品类品牌

近年来,潮玩、剧本杀等赛道契合了Z世代消费者的喜好,获得了资本关注;智能家居成为家居赛道新的竞争热点,特别是清洁类智能家电飞速成长。另外,疫情以来经济环境复杂多变,人们开始追求高性价比的商品,折扣超市迎来风口期,零售连锁品类投资数量占比从2022年开始出现增长,涨幅近3个百分点。

睿见观察小组观点认为,消费行业具有活力强、可投方向多的特性,其赛道广度驱动着资金投入在细分赛道中转换。大赛道小切口、挖掘小而美,成为投资新消费的基本布局策略。随着新人群、新需求、新技术的出现,新消费品牌仍将有新赛道不断涌现。

“带资进组”的品牌对实体商业的影响有多大?

尽管疫情加速了线下零售行业的洗牌,全渠道覆盖仍是不可改变的消费发展趋势。不管是街铺还是购物中心,获得资本青睐的品牌多数都会通过大规模拓展线下渠道来提升消费体验,塑造立体的品牌价值。同时,这些新消费品牌也为实体商业焕新升级注入活力,主要表现在:

01 填面积——快速补位可解燃眉之急

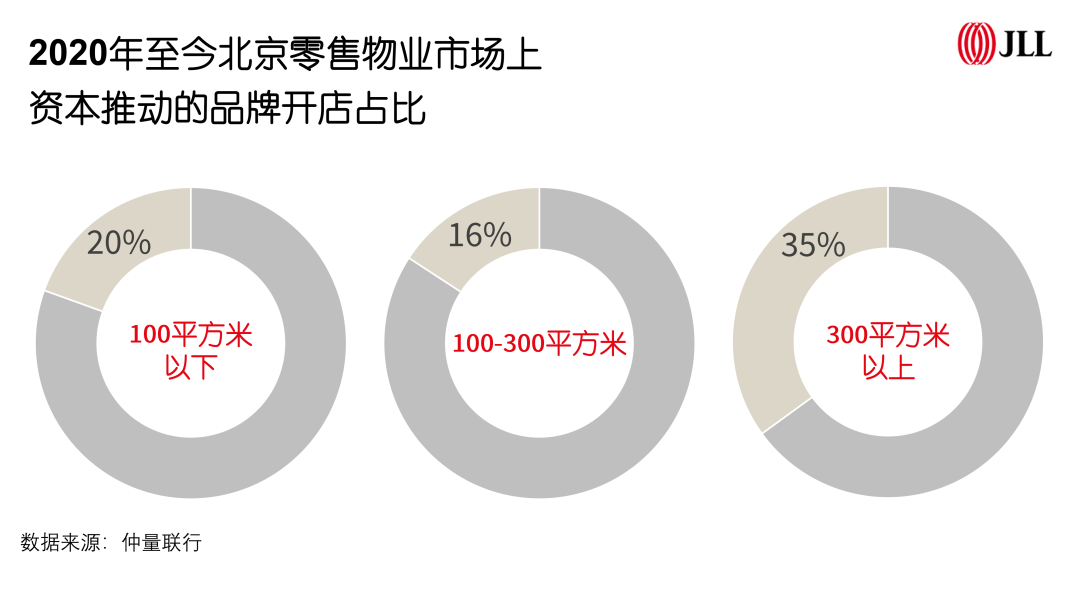

过去三年疫情对实体商业的影响史无前例。根据仲量联行的统计,仅2020年第二季度,全国含一线城市在内的19个主要城市净退租面积就录得171.4万平方米,给实体商业招商带来一定负向冲击,资本推动下新消费品牌的井喷式发展正好缓解了商场面临的去化压力。以北京为例,自2020年至今,北京优质购物中心里超过20%的新开店铺是受资本推动的品牌,而其在300平方米以上的新开店铺中占比达到35%。KKV自2019年末于北京开设首店以来,全市已布局超过15家门店,所需面积通常在300平方米以上,有效推动了大面积零售类铺位的租赁需求。

02 有资本——租金承付力高是重要考量

资本的“急功近利”必然推动品牌的线下扩张,快速开店占领市场。而多数品牌为了搏出位、树形象,通常选址在热门商圈人气较高的购物中心,或者偏好首层和二层的优质落位。此类铺位的租金水平普遍较高,例如某些选址于人流动线丰富、展示面大的集合店类品牌,其所承付的租金水平高出同楼层时尚类铺位的10%-20%。因此,“带资进组”的品牌所表现出的资本实力就成为业主招商时的重要考量,租金承付能力更高有助于提升项目租金收入和整体经营表现。

03 带流量——导入线上流量与粘性用户

疫情导致线上消费激增,各大平台和渠道造就了大量网红品牌,但在线上流量逐渐触顶之后,这些年轻的品牌开始考虑通过线下渠道有效地引流粉丝和消费者,提高品牌忠诚度并可以在开业时收获较高的曝光度。例如,热门香氛品牌观夏在线上已积累一定人气,输出独特的价值主张之后,于2020年12月在北京三里屯太古里北区开设了首家主题店,开业首月门店排队平均时长达半小时。网红品牌的线下门店扩张往往可以收获较高关注度,有效提升购物中心的客流和人气。

睿见观察小组认为,实体商业在享受资本和流量红利的同时,也要为短期热潮的褪去做好准备。随着消费行业不确定性增加,业主需未雨绸缪,提前为资本冷却后网红品牌退租带来的不利影响做好准备。

为什么有些网红品牌还是在商场里慢慢消失了?

带着资本光环的品牌和实体商业的结合并非一帆风顺,毕竟资本也不是万能的,“两情相悦”才能水到渠成。如果打破了零售生态的健康平衡,对零售商和品牌商都会带来潜在的风险和损失。我们认为网红品牌在线下拓展中遇到的瓶颈主要在于:

01 政策经济等外部因素扰动

以教育行业为例,随着双减政策的推进,购物中心里的教育辅导类品牌在运营限制下出现大面积关店和退租的情况,投资人对于K12教育类品牌的融资热度骤减,进而转向素质教育品牌,商场开始出现更多编程、音乐、美术、运动等儿童教育门店。同时,疫情等不确定性因素也在推动老品牌转型和新品牌崛起。

02 品类和品牌加速迭代

消费领域的不确定因素正在加速细分品类及品牌的更新换代。以餐饮行业为例,受资本驱动的新店数量占比始终保持平稳,但细分品类却在不断转换:在北京市场上,2020年为咖啡茶饮扩张元年,该品类开店数量占餐饮品类的22%,其中多家咖啡品牌如Tim Hortons、Peets皮爷咖啡等于2020年下半年在北京开设首店并迅速扩张,然而于2021年末咖啡茶饮的投资热度愈见冷却,规模增长逐渐放缓。资本进而转向中式烘焙、甜品和连锁休闲简餐等。2021年烘焙类品牌占餐饮品类开店比例相较于2020年提升近5个百分点,其中墨茉点心局自2021年10月份于北京开设首店后,目前全市已布局7家门店。

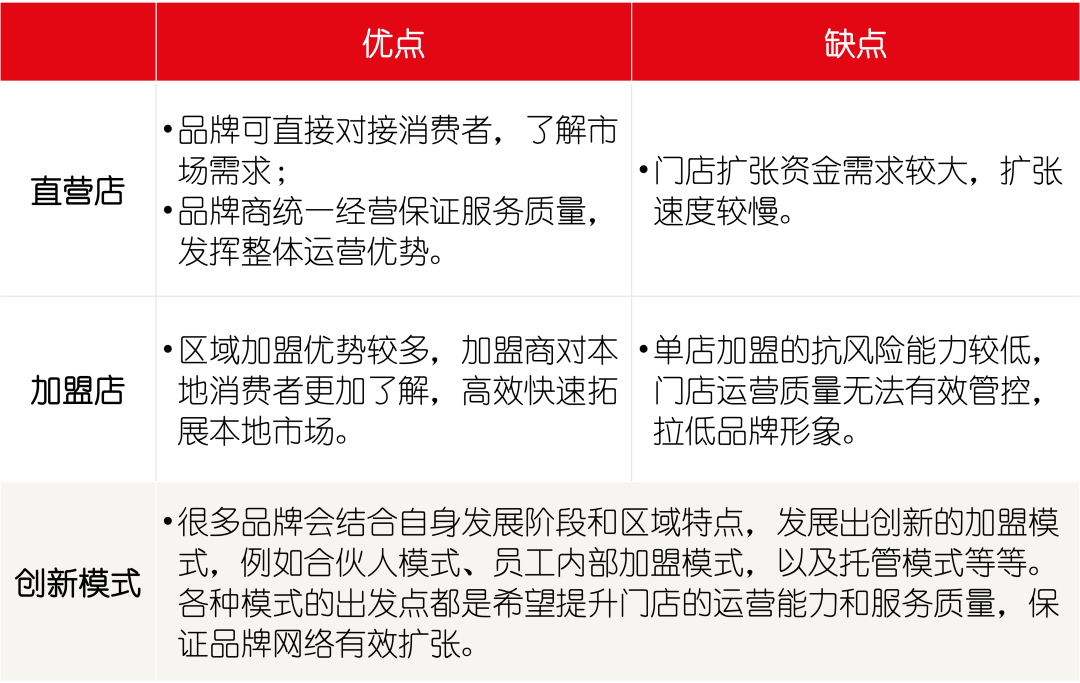

03 扩张模式的搭建至关重要

如何把握好速度与管控之间的平衡是初创品牌能否跨越扩张瓶颈的关键。加盟模式或许可以帮助品牌在扩张初期快速攻城略地,特别是餐饮行业,但加盟店的运营能力和抗风险能力所带来的不稳定性一直为业主方所担忧。以国内某领先潮流零售品牌为例,其门店扩张模式在初期主要是通过向加盟店发放贷款。但据报道,自2021年上半年以来,该企业已不再提供贷款,加盟门店在运营压力增加和资金收紧的情况下迅速收缩,影响了实体商业的稳定性。另有一些品牌方采取创新的扩张模式,比如通过合伙人模式向加盟商输出门店管理的运营经验,实现了比较好的管控效果。在扩张过程中及时调整策略,结合自身特点建立扩张模式才能在实体商业中立足长远。

04 同质化竞争下寻找突破

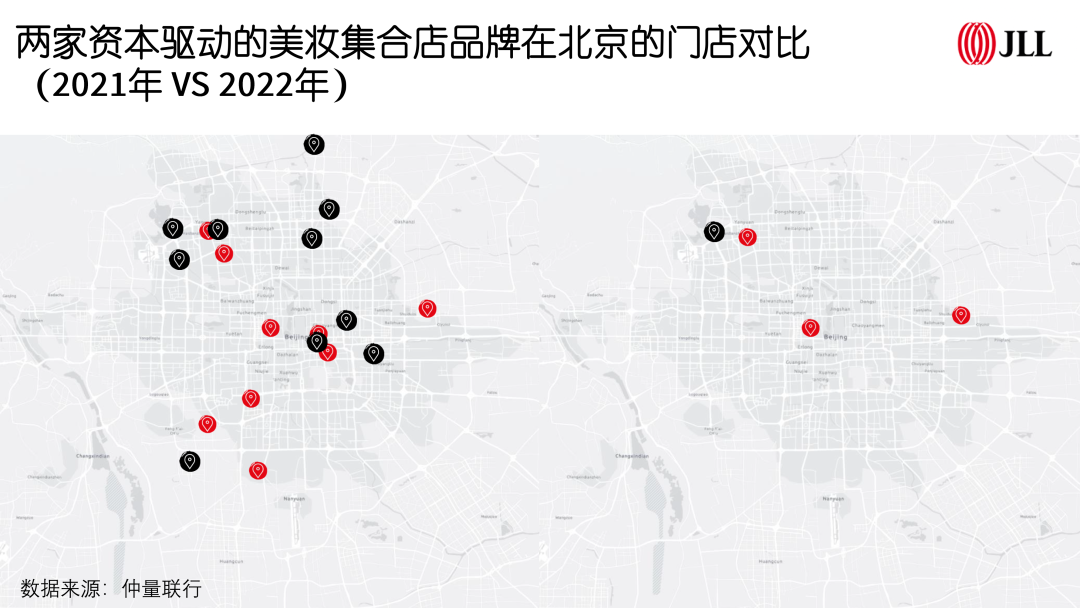

当某一细分赛道短时间内被大量资本催热时,同质化竞争、门店风格类似、品牌形象模糊等情况就不可避免地出现了,也打破了零售生态的健康平衡。据仲量联行统计,北京零售物业市场2020年美妆类新开门店中受资本推动的品牌占比达42%。仅以某美妆集合店品牌为例,该品牌于2020年末开设首家门店后,在北京一度开设近十家门店。然而进入2021年下半年,美妆类新开门店中资本推动品牌开店比例下降至25%,美妆集合店也陆续出现关店退租情况,该品牌目前在北京仅剩三家门店。

抛开资本的光环,沉下心来研究产品和内容、创造独特的消费场景和体验、自建渠道和客户矩阵,或许才是破局同质化竞争的正解。

05 品牌周期和定位要与商场调性一致

核心商场通常能匹配的是趋近于成熟或半成熟的头部品牌,而多数网红品牌尚且年轻而小众。商场在调整自身定位的过程中找到调性一致的品牌,同时品牌能将自身生命周期和商场运营周期更好地结合,才能实现零售商和品牌商的双向奔赴。

结语

随着新消费投资趋于谨慎和成熟,新消费品牌的发展将进入精细化阶段,品牌商更应该追本溯源,找到适合自己的线下发展路径,借助实体商业实现从网红品牌到长红品牌的跨越。而零售运营生态和消费底层逻辑的深刻变化,也在促使零售商和品牌商的关系正从博弈发展到融合。零售商以“零售空间+商业资源”投资于新品牌,在经营中挖掘和培养新品牌,这些都是双向奔赴的全新尝试。

具体而言,零售商或者业主方可以为初创品牌提供管理经验,以帮助品牌克服规模化扩张中所遇到的瓶颈;也可以投入自身的商业资源以减轻品牌运营和资金压力。

(本文首发自《仲量联行JLL》微信公众号,大公快消经授权发布,内容为作者独立观点,未经允许不得转载。)