近日,中国最大水果零售经营商深圳百果园实业股份有限公司(以下简称“百果园”)开始了为期11天的全球发售。

公告称,百果园拟于2022年12月29日至2023年1月9日全球发售7894.75万股股份,其中香港发售股份789.50万股,国际发售股份7105.25万股,另有1184.20万股超额配股权。发售价为每股5-6.2港元,每手买卖单位500股,入场费约3131.26港元。

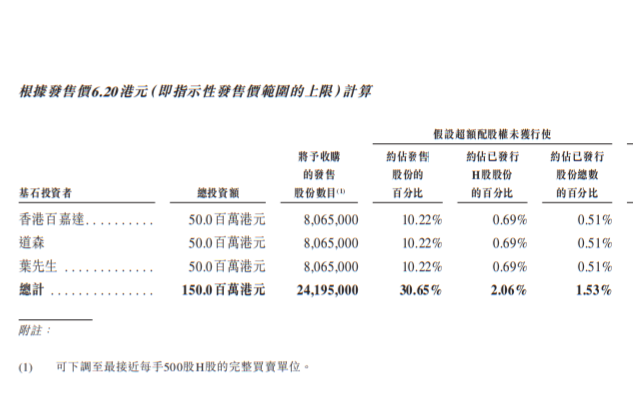

若按发售价6.20港元计算,公司基石投资者认购占比30.65%,包括诺德股份全资子公司香港百嘉达投资5000万元,道森股份旗下南通道森投资5000万元,个人投资者叶荣巨投资5000万元。

此次百果园预计募资总额为4.42亿港元,募资净额4.12亿港元,募资用途为用于改善及加强公司的运营及供应链体系、升级和改进公司的核心IT系统及基础设施(主要为中台)、偿还公司部分以下有息银行借款、公司的营运资金及一般公司用途。

通过公告可知,于2023年1月16日,百果园H股将在港交所开始买卖。H股将以每手500股H股于联交所主板买卖,股份代号为02411。

而在此之前,百果园的上市之路可谓是跌宕起伏。

历时近三年多次递表

百果园无缘“水果第一股”

据了解,2001年,创始人兼董事长余惠勇在深圳成立百果园,2002年首家百果园门店在中国深圳开业;2008年,“网上百果园”正式上线。8年后,百果园推出手机APP,并在第二年(2017年)收购果多美商标。

目前,百果园主要以“百果园”及“果多美”两个渠道品牌进行运营,全国仓储网络目前在中国设有29个初加工配送中心。

根据弗若斯特沙利文,按2021年水果零售额计,百果园在中国所有销售水果的零售企业中位列第一,亦在中国所有水果专营店及连锁店中位列第一。其市场份额占中国总市场份额超1%,而五大参与者合计占总市场份额3.6%。

另据企业预警通平台信息,自2015年以来,百果园先后经历了8轮融资,投资方包括先驱投资、金雅福投资、知春资本、基石资本、中金公司等机构。单2018年一年内,百果园就获得了4轮融资,其中B轮融资规模达到15亿元。

就在2020年拿到先驱资本战略投资不久后,百果园开始首次冲击IPO。

2020年6月1日,百果园向中国证监会国际部递交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》,拟于港交所主板挂牌上市,不过当年公司并未在港交所递交招股书,但其于2020年9月10日获得发行核准(有效期12个月)已失效。

此后,2020年11月,百果园与民生证券签订辅导协议,拟深圳创业板IPO,并在深圳证监局进行了辅导备案。但在此之后的2021年,又有报道称百果园将在创业板上市。

事实证明,2021年似乎并不是其最佳选择。经过一年半的“沉淀”,百果园选择在2022年5月2日再次递表港交所,摩根士丹利为其独家保荐人。

但在2022年10月28日,中国证监会公布了《关于核准深圳百果园实业(集团)股份有限公司首次公开发行境外上市外资股及境内未上市股份到境外上市的批复》的结果。同时,港交所官网显示,百果园地表状态显示为“失效”。对此,百果园相关负责人曾公开表示,这属于港交所正常机制,百果园已获批“大路条”,将于近期重新递交招股书,上市工作目前在正常推进中。

在2022年12月20日,百果园宣布通过港交所上市聆讯。随后又发布公告称,公司将于2023年1月16日上午九时正在港交所主板开始买卖。

对于百果园多次递表动作,艾媒咨询CEO张毅曾公开表示,一般而言,企业多次交表的原因会有以下几个方面,第一是IPO不顺,在募资路演时,遭到许多挫折,大家不认购,对企业兴趣不热烈。第二是因自身出现合规问题,被要求撤回。第三是公司的财务数据,在交表以后发展不顺,只能回撤。但多次交表与上市成功率本质上没有必然关系,企业只需在规范的要求下递表就不影响信用

不过,尽管百果园按下融资、上市加速键,但最终仍未抢占“中国水果第一股”的称号。2022年8月31日,重庆洪九果品股份有限公司(简称“洪九果品”)正式登陆港交所。

不仅如此,百果园甚至在第三次递表的关键时期出现影响极大的食品质量安全问题。除此之外,此前有多名消费者投诉百果园,旗下加盟商更是面临着被“收割”的境遇。

加盟店收入占比超八成

加盟商却被变相收割?

据了解,百果园加盟方式有两种,第一种是投资分摊的模式,即百果园官方会承担大部分的投资成本,加盟商只需要投入10万左右的加盟费用即可。这种模式加盟商在随后的特许经营资源使用费会(毛利润抽成)比较多;第二种则是加盟商全额投资的模式,加盟商需要投入30万左右作为投资的启动资金,但好处是百果园官方的毛利润抽成会比较少。

但无论选择哪种加盟方式,门店都是由百果园总部来统一配货。同时,百果园还将收取3%-25%的毛利额作为特许经营资源使用费,于每个月10号前再回款到加盟商门店相应的对公账户里面。期间店内人工成本、水电及鲜果产品的损耗成本等由加盟商自行承担。

在近年来的发展之下,百果园的门店数量逐步增长。招股书显示,截至最后实际可行日期,百果园共计5643家线下门店,其中5624家为加盟门店,19家为自营门店。而在2019年,百果园的门店数量只有3540家。也就是说,在冲击ipo这个阶段,百果园又开了2000多家门店。

而在所有加盟门店中,有4575家由百果园管理,1049家由区域代理管理。可以看到,百果园大部分收入来自起管理的加盟门店,分别占2019年、2020年及2021年总收入的约87.9%、84.6%及81.3%。

截至2022年6月30日止六个月,由其管理的加盟门店的收入分别占总收入约80.3%,区域代理管理的门店销售也占到总收入的9.8%。

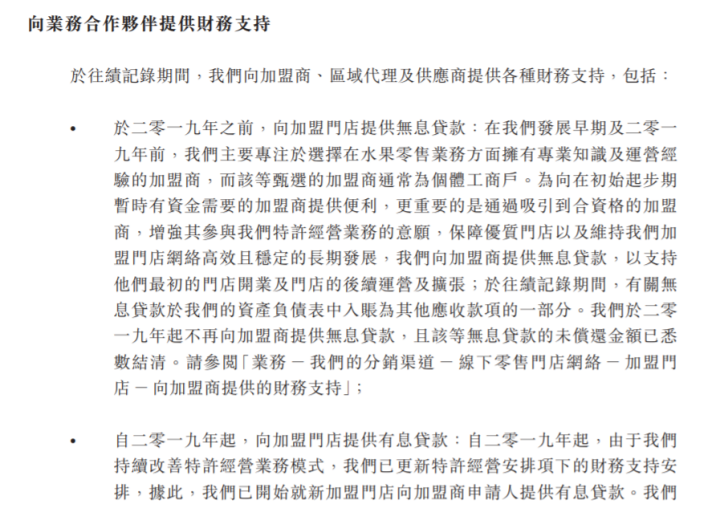

百果园还“贴心”的为加盟商、区域代理及供应商提供财力支持。于2019年之前,百果园向加盟商提供无息贷款,以支持加盟商最初的门店开业及门店的后续运营及扩张。自2019年起,百果园开始就新加盟门店向加盟申请人提供有息贷款。

对于贷款用途,招股书明确,仅限于相关加盟门店日常经营,主要包括与门店员工薪酬、门店租金、门店装修和购买设备有关的费用和成本。

另外,根据与区域代理及供应商的保理安排,百果园向加盟商发放的贷款利率每年约4.75%、加盟商须在有关特许经营安排(通常为期五年)届满前悉数偿还贷款本金。据了解,区域代理商保理金额的年利率由12.00%多次下调至目前的4.75%,而个别保理安排的期限通常为六个月,公司向供应商提供保理金额的年利率介乎6.00%至18.00%,就往绩记录期间的个别保理安排而言,期限一般介乎1至13个月。

截至2019年、2020年及2021年12月31日以及2022年6月30日,公司向加盟商、若干联营公司及选定第三方提供贷款的未偿还余额分别共计0.8亿元、1.39亿元、1.85亿元及1.91亿元。融资未偿还金额分别为2.62亿元、2.52亿元、2.38亿元及1.7亿元。

大公快消注意到,截至2021年12月31日,百果园短期借贷及长期借贷到期部分余额高达14.35亿元。同期,百果园向加盟商和区域代表提供贷款及保理融资达到4亿元。

截至2019年、2020年及2021年12月31日以及2022年6月30日,向百果园取得有息贷款的加盟门店贡献的合并收入分别为1.87亿元、2.65亿元、3.345亿元及2.73亿元。但截至2019年、2020年、2021年及2022年6月30日,其他应收款项项下有息贷款的未偿还结余分别为0.5亿元、1.32亿元、1.79亿元及1.91亿元。

招股书还显示,截至2022年6月30日,获得贷款的门店为971家,占同期新增门店约四成,营业中门店及已关闭门店加盟商各自的有息贷款未偿还结余分别为1.8亿元及0.11亿元。

在广东省食品安全保障促进会副会长朱丹蓬看来:“这属于一个愿打一个愿挨,问题不大。”

但是,根据央行规定,只有金融机构可以依法从事贷款业务,非金融机构企业间禁止相互借贷。在招股书中,百果园强调拥有向各方提供财务支持及进行相关会计处理特点的特许经营模式在其他行业中并不少见。

百果园亦表示,截至最后实际可行日期,除向公司加盟商、区域代理及供应商提供财务支持外,公司已终止向联营公司及第三方提供贷款。不过,外界对于百果园提出的“财务支持”说法有所质疑。

被称为“水果刺客”

但净利润率始终低于4%

通过卖水果、赚取加盟费的模式,让百果园达到百亿营收。

招股书显示,2019年、2020年、2021年以及截至2022年6月30日止六个月,百果园营收分别为89.76亿元、88.54亿元、102.89亿元、59.15亿元,其中水果销售收入分别为84.48亿元、83.3亿元、94.85亿元、54.49亿元,分别约占同期水果及其他食品销售总收入的96.5%、96.4%、95.0%、95.1%。

事实上,百果园也因水果价格偏高,被不少消费者称为“水果刺客”。

以产品“佳沛奇异果新西兰进口阳光金果猕猴桃”为例,百果园京东旗舰店售卖的“22粒原箱(巨大果单果重146克-175克)”价格为389元,而其他店售卖的“22粒原箱(巨大果单果重145克-160克)”价格为229元。

然而,尽管百果园水果价格相对较高,且坐拥5600多家加盟店和自营店,但其净利润数据依旧不乐观。

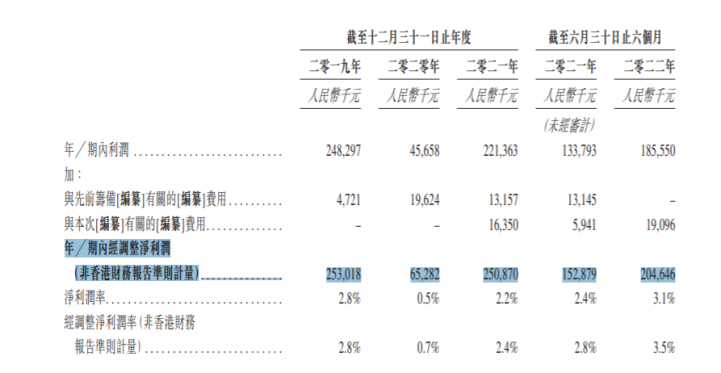

2019年、2020年、2021年以及截至2022年6月30日止六个月,百果园经调整净利润仅为2.53亿元、0.65亿元、2.51亿元、2.05亿元,净利润率分别为2.8%、0.5%、2.2%、3.1%。

从毛利及毛利率数据来看,于2019年、2020年、2021年以及截至2022年6月30日止六个月,百果园毛利分别为8.76亿元、8.07亿元、11.56亿元、6.77亿元,毛利率分别为9.8%、9.1%、11.2%、11.5%。同期内,区域代理的毛利率分别为0.9%、0.9%、1.0%、1.0%及1.0%。

从百果园的利润水平来看,有业内人士分析称,当前核心业务的盈利能力不佳,而财务支持下的门店扩张模式,等于企业借钱给第三方加盟商发展,说明业务拓展市场的阻力较大,并不属于资本喜欢的模式。

与早半年上市的洪九果品相比,百果园毛利率相差5个百分点以上。据了解,2019年-2021年,洪九果品毛利率分别为18.91%、16.58%和15.69%。相同的是,在2021年洪九果品102.8亿元营收的基础上,其净利润也仅达2.92亿元。

对于生鲜行业利润率较低的情况,国泰君安指出,随着仓储和冷链物流技术的发展,损耗率正逐步降低;且大规模集中采购利好削减成本,利润率有较大提升空间。

不过,生鲜行业的前景还是十分可观的。据弗若斯特沙利文数据,中国生鲜食品零售总额由2016年的3.47万亿元增至2021年的5.64万亿元,CAGR(复合年均增长率)为10.2%,2026年预计达8.48万亿元,CAGR为8.5%。另外,中国人均水果的年消费量由2016年的43.9千克增加至2021年的52.7千克,预计于2026年将达到60.5千克。

基于此,除了百果园、洪九果品先后上市以外,素有“南百果,北鲜丰,西洪九”中的另一水果巨头鲜丰水果,其A股上市进程已经重启。

从三大水果零售巨头争相上市的动作来看,朱丹蓬表示,这和强化供应链竞争也有很大关系。要做更大、更长久的水果生意,就要对整个团队和仓储物流等都提出更高的要求,这自然也离不开庞大的资金支持。

不过,无论是直接面向C端、走连锁加盟路线,还是直接将水果供给B端批发商、新型零售商和商超等,如何平稳登陆资本市场并保持快速稳定的发展,才是众多水果零售企业们深度思考的问题。

未来,百果园能否在登陆资本市场后依旧保住“水果一哥”称号,仍需持续观察。

京公网安备11010502037337号

京公网安备11010502037337号