近日,“速冲奶茶界”领军品牌香飘飘披露了2022年度业绩快报。

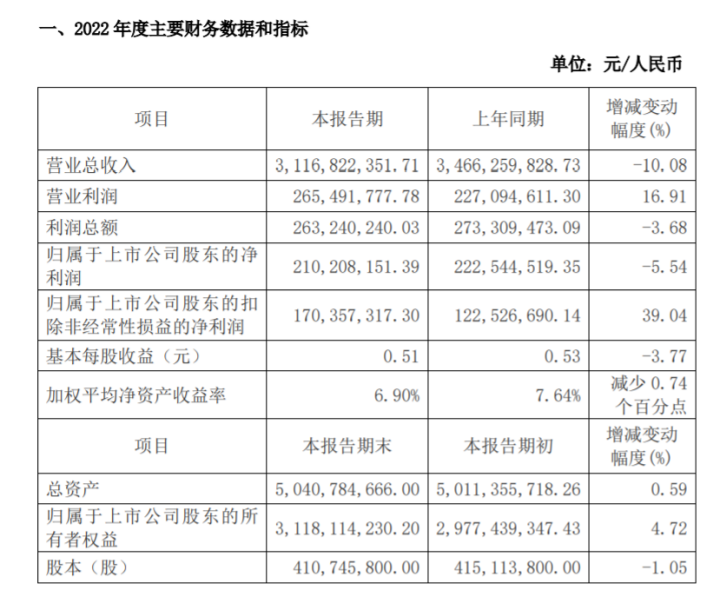

报告显示,2022年香飘飘实现营业总收入31.17亿元,同比下降10.08%;归属于上市公司股东的净利润2.1亿元,同比下降5.54%;扣非净利1.70亿元,同比增长39.04%。

对于营业总收入下降情况,香飘飘表示,主要原因是受新冠疫情影响导致公司冲泡产品销量下降。对于扣非净利润增长情况,香飘飘解释道,主要原因是公司冲泡产品的毛利率下半年开始企稳,同时费用端积极控制,盈利能力得到改善。

值得注意的是,香飘飘并不是去年才开始亏损的。那么,又是怎样的原因导致“奶茶第一股”逐渐卖不动了呢?

六年三闯IPO受挫

上市三年就开始亏损

“一年卖出数亿杯,能绕地球好几圈”的香飘飘奶茶,创立于2005年,旗下拥有“香飘飘”、“Meco”、“兰芳园”三大品牌。据其官网介绍,2008年,香飘飘年销售额就突破了10亿元。

2011年,香飘飘首次申请登陆A股,但是由于IPO筹备过程中与保荐人出现分歧而更换证券公司导致失败。

2013年11月香飘飘第二次申请IPO,并顺利通过上市环保核查,但在12月份,证监会突然宣布暂停IPO申请材料受理。2014年1月,证监会重启IPO,但香飘飘申报材料还没来得及被重新受理,证监会在2015年7月又因“股灾”再次暂停IPO。也就是说,香飘飘第二次闯关又失败告终。

2015年,在IPO门外徘徊了近五年的的香飘飘终于决定再次向A股发起冲刺。2015年11月13日公司正式在证监会网站上披露了招股说明书申报稿。并在2017年4月20日更新了申报稿。也是在这一年,香飘飘终于在A股挂牌(股票代码:603711)上市交易。

招股书显示,本次上市香飘飘发行价为14.18元,计划向社会公开发行不低于4001万股,拟募集资金约7.4848亿元,用于液体奶茶建设和杯装奶茶自动化生产线建设两个项目,其中约2.61亿元将用于液体奶茶建设项目,4.88亿元用于年产14.54万吨杯装奶茶建设项目。

但好景不长,刚刚上市三年的香飘飘发布了自2017年上市以来首份亏损业绩报告。2020年4月25日,香飘飘先后发布2019年年报及2020年一季报。与年报中营收净利双增相反,香飘飘在2020年一季度卖的并不理想。

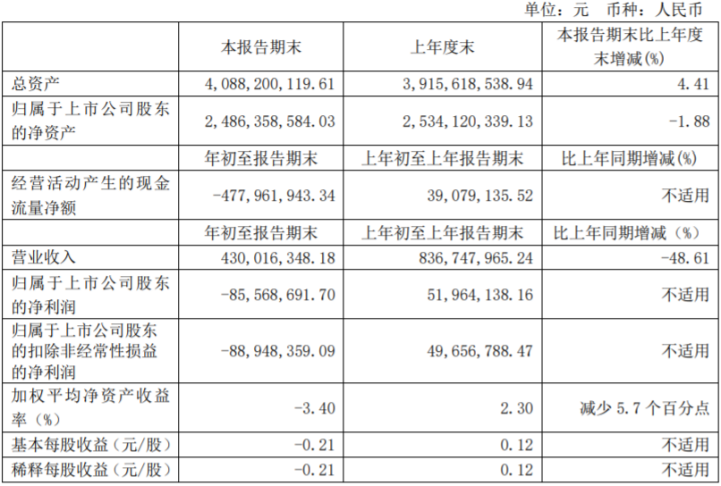

年报显示,香飘飘2019年营收39.78亿元,同比增长22.36%;净利润3.47亿元,同比增长10.39%。而在2022年一季度,公司营收4300万元,同比下降48.61%;净利润-8556.87万元,而去年同期净利润为5196.41万元,下滑幅度高达275.04%。

不仅如此,自2020年开始,香飘飘营收、净利一直处于下滑态势。财报显示,2020年-2022年,公司营收分别为37.61亿元、34.66亿元、31.17亿元,分别同比下降5.46%、7.83%、10.08%;归属于上市公司股东的净利润分别为3.58亿元、2.23亿元、2.1亿元,同比下降3.15%、37.9%、5.54%。

对此,香飘飘在财报中提到,业绩下降的原因包括受疫情影响、冲泡类产品节日消费受到抑制等。

食品产业分析师朱丹蓬分析称,香飘飘主业亏损其实是必然的,尽管曾推出一些新产品,但是其整体产品老化的情况比较严重。

事实上,早在香飘飘拟IPO之际,朱丹蓬就曾公开表示过,香飘飘业绩增长高度依赖奶茶业务,近年来业绩增速放缓说明公司未来业绩增长面临一些挑战,单一的产品结构给公司业绩带来了风险。

产品单一、研发费用低

营销费用持续走高

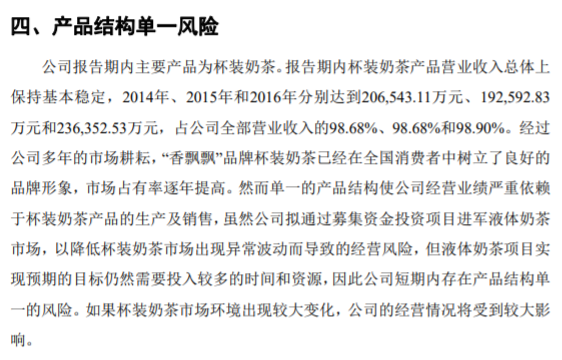

通过招股书可知,2014年-2016年,作为主营业务的杯装奶茶产品,其营收占香飘飘全部营业收入的98.68%、98.68%和98.90%。而椰果系列奶茶产品,又是主营业务中最主要的产品,这一产品销售金额占主营业务收入的比重分别为85.27%、76.38%和70.21%。

香飘飘在招股书也指出了自身产品单一的风险。它表示,单一的产品结构使公司经营业绩严重依赖于杯装奶茶产品的生产及销售,虽然公司拟通过募集资金投资项目进军液体奶茶市场,以降低杯装奶茶市场出现异常波动而导致的经营风险,但液体奶茶项目实现预期的目标仍然需要投入较多的时间和资源,因此公司短期内存在产品结构单一的风险。

不过,香飘飘冲泡类奶茶一直处在行业领先位置。在财报中,香飘飘提到,2012年至2021年公司连续10年杯装冲泡奶茶市场份额保持第一。

近两年,冲泡两类产品依旧是香飘飘业绩的主要来源。财报显示,2019年-2021年,公司冲泡类产品营收分别为29.36亿元、30.67亿元、34.66亿元,分别占总营收的73.8%、81.56%、80.09%。

就此,盘古智库高级研究员江瀚曾公开表示,从产业成长的角度看,冲泡茶饮市场优势不断降低,是香飘飘在市场中面临较大困境的原因。

2014-2020年,国内现制奶茶市场规模增长率一直稳定在20%以上,但冲泡奶茶行业市场规模年复合增长率却仅为其四分之一,只有5.29%。2020年中国冲泡奶茶市场规模为48.9亿元,现制奶茶的市场规模已达到1136亿元。

尽管产品种类单一,但香飘飘在宣传上始终不留余力。据中华网报道,2012至2021年十年间,香飘飘共计投入66.34亿元销售费用,尤其是自2017年上市以来,香飘飘在营销上更是不惜“壕掷重金”,其中仅2019年一年就在销售费用上花费近10亿元。

香飘飘曾解释道,公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要,报告期内公司不断加大品牌宣传力度,通过投放广告扩大品牌的知名度和影响力,为经销商提供强大的销售宣传支持,从而导致公司广告费金额较大。

不止如此,近年来,香飘飘邀请了钟汉良、陈伟霆、王俊凯、王一博等人为其代言,还与青岛啤酒、百草味等跨界推出“啤儿桃桃果汁茶”、“泡椒凤爪味果汁茶”。

而与大手笔砸广告相对的,是香飘飘在研发费用上的“节省”。2017年-2021年,公司研发费用分别为1390万元、883.62万元、3102.54万元、2442.29万元、2804.76万元,占营业收入比例分别为0.53%、0.27%、0.78%、0.33%、0.81%,占比均超过1%。

对此,中国品牌研究院食品饮料行业研究员朱丹蓬认为,从整个企业品类发展来说,包括导入、成长、成熟和衰退。香飘飘的这个品类(杯装奶茶)已经属于衰退的阶段,已经没有增长的可能性,所有的增长都是属于一种非健康的增长。朱丹蓬还表示,“公司没有持续的发展利润,整个品类也没有太多核心竞争力。”

未来,香飘飘是否能让更多消费者愿意买单并重回行业前端,大公快消将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号