图:东盟企业主要集资市场

香港作为集资融资中心,对东盟国家的企业应有很大吸引力,因为那些企业能通过来港上市吸引国际资金,借此迈向国际市场。不过,多年来东盟国家的企业在港的集资额仍低于美国及新加坡。金融学院行政总裁郭国全表示,根据今年5月贸发局及建行国际发布的研究报告,至今来自东盟国家的企业,在港上市的数目只有约80家,集资额只占港股很少比例,明显并不足够。

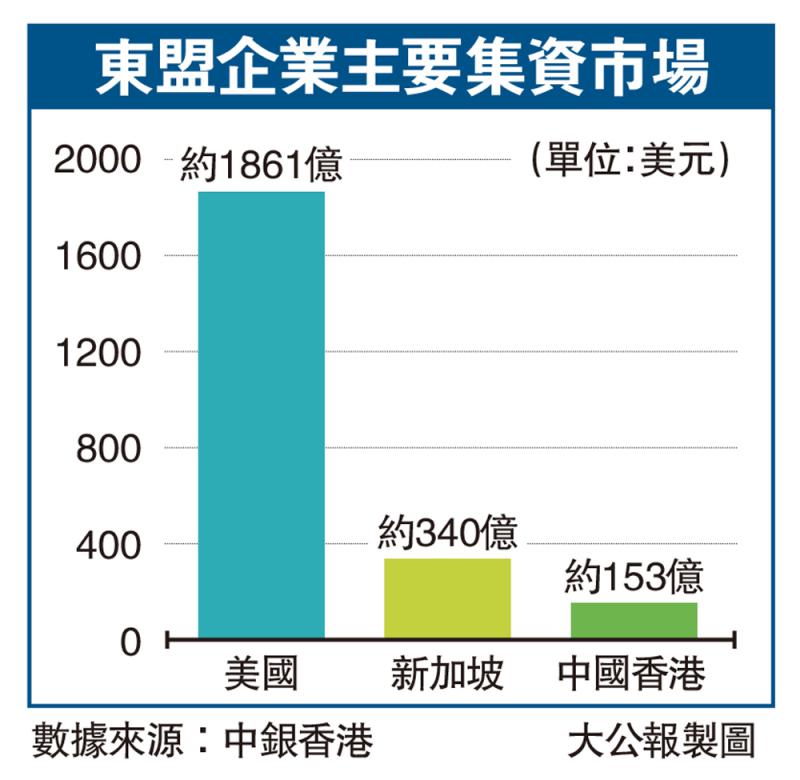

中银香港机构业务部总经理孙德民指,至今来自东盟国家的企业,在港的集资额只有约153亿美元,全球排名第三,而排名第一的为美国,集资额约1861亿美元,排名第二的则为新加坡,集资额约340亿美元。而且港交所的东盟IPO客户数量也逐年递减,2019年有19家,2020年则有12家,2021年更只有2家,而今年截至目前为止只有一家马来西亚的食品公司到香港上市。事实上,不少东盟国家的企业现时首选在美国上市,因香港对他们来说的吸引力不够,他们对在港上市的优势并不够了解。

贝克.麦坚时律师事务所合伙人,香港地区及中国主席李金鸿指,目前东盟国家来港上市的企业大部分也来自新加坡及马来西亚,原因是香港的普通法与当地的法规接近,他们较容易理解及接受,但有些国家的法规会与普通法有很大不同,例如伊斯兰国家的法律,故此香港需要让自己“更友善”,才能吸引到更多国家的企业来港上市。

此外,监管的要求也是东盟国家企业的重要考虑,例如越南、印尼等地的公司来港上市要面对很多监管方面的问题。这些地区的公司比较难遵守港交所和证监会提出的各项投资者保护规定,包括企业的资料披露要求等。李金鸿建议,香港的公司先到当地投资,然后再以香港企业的结构回到港交所上市。

设不同监管和资料披露要求

据了解,这样的模式其实已经存在,例如中银航空租赁(02588),前身是新加坡飞机租赁公司(SALE),2006年底中国银行通过旗下子公司收购,并更改为现名,总部仍位于新加坡,同时在伦敦、都柏林、西雅图都设有办事处。

李金鸿又建议港交所可考虑设立专门的板块(类似创业板)的特别板,上市的监管及资料披露要求会与主板有所不同,因为对东盟国家的一些企业来说,香港的规则保护投资者是非常严格,无论是谁要把东盟的公司带到香港上市都要作非常大的投资,若有特别板给这些公司上市集资,可增加东盟企业在港股市场的份额。\大公报记者 许临

京公网安备11010502037337号

京公网安备11010502037337号