科创板正式“满月”。市场人士认为,“满月”数据显示,科创板制度与规则的创新对激发市场活力有积极作用;科创板投资者结构较主板明显改善,“机构化”投资交易的特征明显。他们估计,科创板的换手率未来仍会领先其他板块,但料整体估值会趋於稳定。他们又相信,科创板及註册制试点若取得成功,在其基础上将形成“可複製、可推广”经验,这对中国资本市场会产生极深远的影响。\大公报记者 倪巍晨 张豪

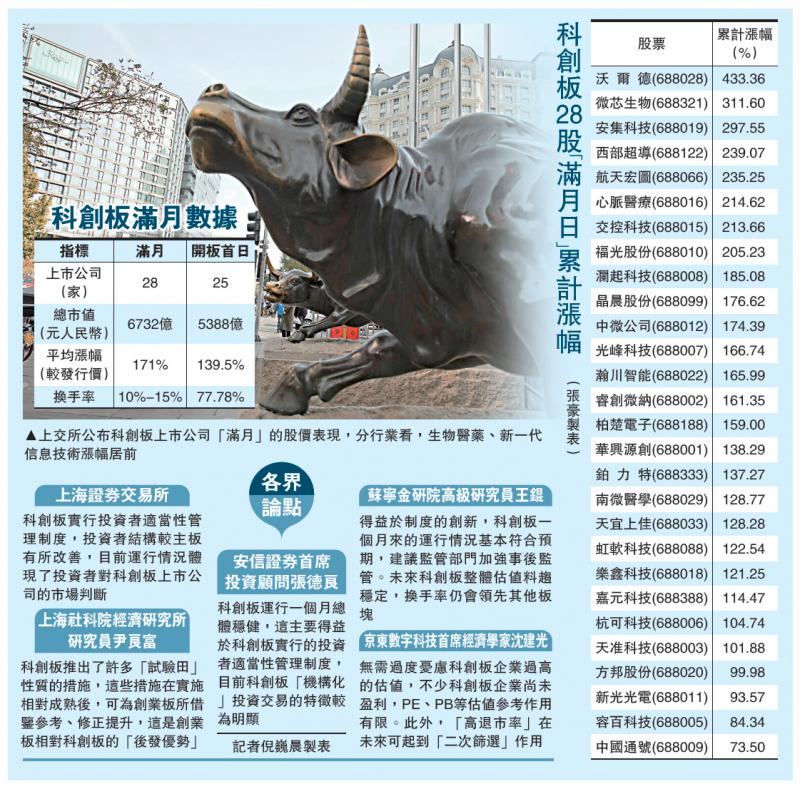

上交所在周三“满月”晚间发布的答记者问中,介绍了科创板上市公司“满月”的股价表现。分行业看,生物医藥、新一代信息技术涨幅居前,且中、小市值股涨幅高於大市值股。个股方面,波动在预期合理範围内;前五日无涨跌幅限制期,除首日外,仅2隻个股触发盘中临时停牌,多数情况下股票涨跌幅在20%以内;实施涨跌幅限制后,个股涨跌幅收窄至10%以内,仅4隻股票出现涨停,累计5次。28家公司较发行价平均涨171%,涨幅中位数160%。从科创板的交易活跃度看,前期偏高,随后趋於平稳。上交所表示,科创板首月成交5850亿元(人民币,下同),日均254亿元,佔沪市比重13.8%。“满月”换手率已稳定在10%至15%区间。

专业机构交易佔11%

苏宁金研院高级研究员王锟表示,科创板一个月来的运行情况基本符合预期。他观察到,科创板内多“中高价股”,其换手率、估值等亦均超其他板块,这表明科创板制度与规则的创新,对激发市场活力有积极作用,而科创板较宽鬆的涨跌幅限制,亦明显提升了市场定价效率。他不讳言,风险性因素令科创板换手率未来仍会领先其他板块,但这是市场效率的表现。他估计,未来科创板整体估值会趋於一致,甚至在考虑“成长”调整因素后,或与其他市场估值一致。

上交所表示,从静态市盈率指标看,28家公司2018年扣非前摊薄后市盈率区间为18至269倍;扣非后摊薄后市盈率区间为19至468倍。从动态市盈率指标看,28家公司按照2019年预计每股收益计算的动态市盈率中位数为34倍。绝大部分公司发行市盈率低於可比公司。投资者结构方面,近四成开通科创板权限的投资者参与了首月交易。其中,自然人投资者为科创板参与主体,交易佔比89%,专业机构交易佔比11%。

安信证券首席投资顾问张德良坦言,科创板运行一个月,其间亦未现暴涨或暴跌的情况,这主要得益於科创板实行的投资者适当性管理制度,“科创板投资者结构较主板明显改善,‘机构化’投资交易特征较为明显。”

退市机制解决估值高问题

不过,科创板“高估值”问题仍备受关注。京东数字科技首席经济学家沈建光明言,不少科创板上市企业目前尚未实现盈利,其PE、PB等估值参考作用有限,无需过度忧虑科创板企业过高的估值。对於一些起始估值过高,但后续业绩增长有限,甚至持续亏损的企业,“高退市率”在未来可起到“二次筛选”作用,相信“高退市率”和有效的“退市”机制可解决估值过高的问题。

中央层面日前发布的《关於支持深圳建设中国特色社会主义先行示範区的意见(下称,意见)》指出,“研究完善创业板发行上市、再融资和併购重组制度,创造条件推动註册制改革。”

上海社科院经济研究所研究员尹良富认为,科创板推出后有许多“试验田”性质的措施,在实施相对成熟后,可为创业板所借鉴参考、修正提升,这是创业板相对科创板的“后发优势”,可少走些弯路。沈建光指出,科创板成功与否的关键要看註册制、创新企业上市筛选机制等,能否激发科技创新活力,市场化的定价机制能否实现优胜劣汰。科创板及註册制试点若取得成功,在其基础上将形成“可複製、可推广”经验,这对中国资本市场会产生极深远的影响。

京公网安备11010502037337号

京公网安备11010502037337号