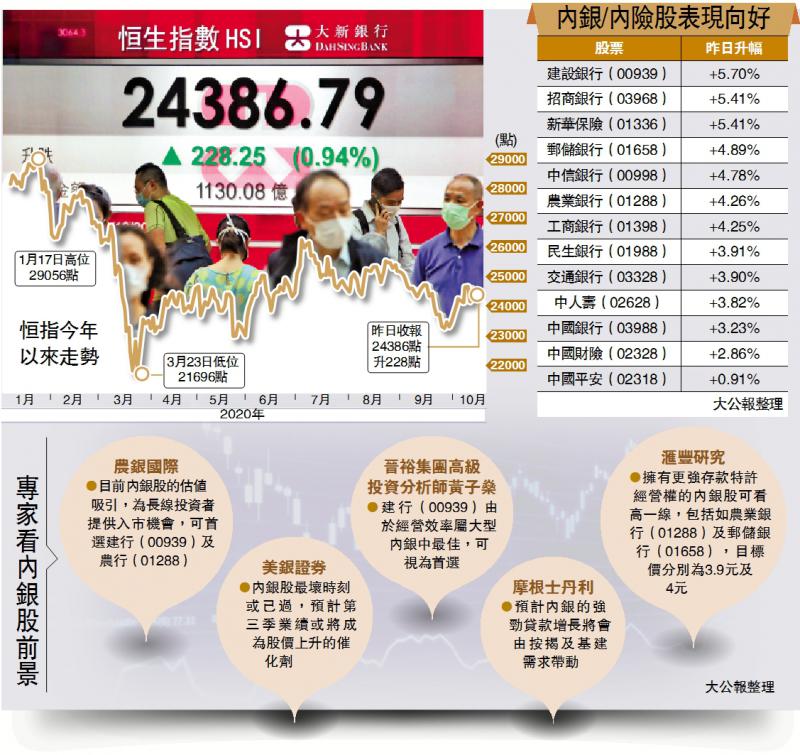

内银股获多间大行唱好,昨日股价表现突出,如建行(00939)及工行(01398)分别上升5.7%及4.25%,为表现最好的蓝筹股。专家认为,内银股最坏时刻已过,并预计第三季业绩或将成为股价上升的催化剂。\大公报记者 许 临

美银证券认为,近日投资者已逐渐消化有关内银股负面消息,由於内银股核心盈利能力仍保持不变,但资产负债表却变得越来越强劲,故此,现时是投资者对内银股的看法转为更乐观的最佳时机,而即将公布的第三季业绩料将有助股价进一步上升,同时也让市场釐清内银股的盈利能力。

社会融资增速加快

农银国际也看好内银股的盈利增长,该行认为内地经济活动恢复后,内银股的盈利有望於下半年逐步恢复,当中具有强大风险缓衝及资产负债表快速增长的内银股将会跑赢大市。由於目前内银股的估值吸引,这为长线投资者提供了入市机会,而众多内银股中,可首选建行及农行(01288)。

无可否认,内地的信贷增长正在加快,人行新近公布,9月新增贷款1.9万亿元(人民币,下同),按年多增2047亿元,高於市场预期的1.7万亿元。今年前三季度新增贷款16.26万亿元,按年多增2.63万亿元。另初步统计,9月底社会融资规模存量为280.07万亿元,按年增长13.5%。

摩根士丹利发表的研究报告指,9月份内地社会融资增速加快,主要由政府发行债券、长期企业债,以及家庭信贷增加所带动,相信可支持银行核心盈利增长,预计强劲的贷款增长将会由按揭及基建需求带动。不过投资者需慎防资产价格过热便导致政策转变。

另滙丰研究发表的报告指,由於内银信贷增长加速,根据目前的速度,第四季的增长将与去年同期相若,而今年的信贷增长更可维持12.8%。不过,投资者需留意,存款竞争或在第四季度逐步开始,这对拥有更强存款特许经营权的银行会较为有利,当中包括如农业银行及邮储银行(01658),故给予两行“买入”评级,目标价分别为3.9港元及4港元。

此外,有市场人士认为,由於中国将於下周公布第三季国内生产总值(GDP)数据,根据券商预测,料中国将成为全球各主要经济体中,唯一在今年仍能维持增长的国家。市场资金因而偷步入市买入中资股,除内银股有资金流入外,内险股也有资金追捧,昨日新华保险(01336)及中人寿(02628)也分别上升5.41%及3.82%。

经营效率佳 首选建行

不过,晋裕集团高级投资分析师黄子燊指,投资者需注意早年中国经济由工业带动,银行业也会因而受惠,同时更属经济发展的“火车头”,但近年中国经济已由新经济板块带动,内银股即使上升,升势或会较缓慢,未必会像早年一样出现“爆炸性”的升幅。若在众多内银股中作出选择,建行由於经营效率属大型内银中最佳,可视为首选。

京公网安备11010502037337号

京公网安备11010502037337号