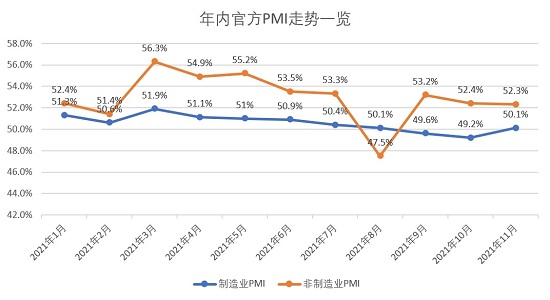

得益于中国经济景气度的有所回升,制造业景气度明显回暖。国家统计局周二(11月30日)发布的11月中国制造业采购经理指数(PMI)报50.1%,较前值回升0.9个百分点,终结了连续七个月的环比跌势,暌违两个月重返扩张区间。受访专家表示,近期国家出台的“保价稳供”系列政策,不仅纾缓了电力供应的紧张局面,也促使部分原材料价格明显回落,这均有助于制造业景气度状况的改善。

从企业规模看,11月大型企业PMI为50.2%,较前值略降0.1个百分点;中型企业PMI为51.2%,较前值提升2.6个百分点;小型企业PMI为48.5%,虽较前值上升1个百分点,但仍处收缩区间。当月,受调查的21个行业中,有12个行业景气度高于荣枯线,较10月增加3个。

植信投资首席经济学家连平观察到,制造业PMI表现的大超预期,反应了中国工业生产的较强韧性,得力的疫情防控措施,和煤炭供应不足问题的显著缓解,也提振了制造业企业对生产和未来发展前景的信心。他并指,得益于“缺芯”问题的有所纾缓,11月汽车全钢胎、半钢胎的平均开工率亦双双回升,国内传统消费季的来临,也促使内需开始回暖。

五大核心指标全线回暖

苏宁金研院宏观经济研究中心副主任陶金分析,较之10月,11月工作日较多,制造业生产活动相对变得更多;另一方面,限电停产导致的产业链复苏存在时滞,11月产业链各环节进一步复苏,产能利用率亦继续提高。此外,11月价格传导现象有所缓解,上游煤炭、石油价格的回调,缓解了中游产业的成本压力,并在一定程度上刺激了工业生产的回升。

值得一提的是,11月官方制造业PMI五大核心指标全线回升,其中,生产指标重返扩张区间,但新订单、原材料库存、从业人员、供应商配送时间等指标仍低于荣枯线。具体看,生产指标为52%,较前值提升3.6个百分点;新订单指标为49.4%,较前值上升0.6个百分点;原材料库存指标为47.7%,较前值上升0.7个百分点;从业人员指标报48.9%,较前值微升0.1个百分点;供应商配送时间指标报48.2%,较前值提升1.5个百分点,但仍低于荣枯线。

国家统计局服务业调查中心高级统计师赵庆河介绍,供需两端均有回升、价格指数大幅回落、进出口指标持续回升、中型与小型企业景气度有所改善、重点行业PMI均不同程度回升等,是上月中国制造业PMI运行过程中呈现的主要特点。

年末制造业料平稳运行

展望未来,官方制造业生产经营活动预期指数报53.8%,较前值提升0.2个百分点。具体看,大、中、小型企业生产经营活动预期指数分别报54%、54.8%和51.9%,均高于荣枯线,预示企业对未来经营前景持乐观态度。

中国物流信息中心研究员文韬表示,随着前期实施的“保供稳价”政策效果的显现,企业生产采购活动已加速回升,备货补库存意愿亦开始加强。不过,较之生产端的较快恢复,需求端仍相对偏弱,未来中国经济恢复质量尚待加强,政策端需继续通过“多措并举”方式扩大需求,稳定经济的内生动力。

连平认为,海外疫情反弹严重或令出口端承压,而原材料购进价格的高位震荡,及“环保限产”政策的严格态势,短期亦将对中、下游行业采购与生产活动带来掣肘,综合冬季极端天气因素和消费旺季带来的内需阶段性改善等判断,12月制造业PMI或围绕荣枯线位置上下波动。

陶金对上述观点持赞同态度,他直言,11月企业订单并未明显减少,预示外需仍具韧性,加之产业链的继续复苏,以及大宗商品价格的回调,均有助于中国制造业的平稳运行,综合疫情演变因素及能耗政策变化等,预计制造业PMI将继续在荣枯线附近波动。

京公网安备11010502037337号

京公网安备11010502037337号