截至2019年2月10日,A股共有2500多家公司公布2018年的年度业绩预告。其中,1700多家公司是在2019年公布的业绩预告,其余的公司则是在2018年公布的业绩预告。分板块来看,主板有近800家公司公布业绩预告,佔比不到50%;而中小板共有920多家公司公布业绩预告,佔比近100%;创业板有730多家公司公布业绩预告,佔比亦接近100%。从披露情况来看,当前的业绩预告已经能够较为準确地反映中小创在2018年的利润状况,同时能够较大程度反映A股的整体业绩情况。

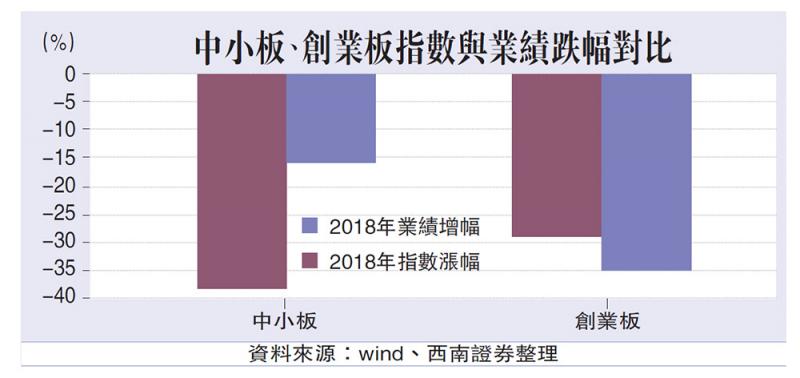

笔者取业绩预告上下限均值作为2018年预期业绩,并与2017年同期业绩进行对比。测算发现,2018年A股盈利增长放缓明显。总体上看,样本A股的归母淨利润总和比2017年同期下降7.8%,这是A股过去两年来首次业绩负增长。从板块情况来看,受益於周期股业绩高增长,主板业绩仍然保持了正增长,但中小板和创业板业绩则呈现大幅度负增长态势。其中,中小板业绩增速为-16%,创业板增速则下降到惊人的-47.7%,差不多出现了腰斩。

从行业来看,各个行业的业绩基本跌多涨少。由於中小板和创业板业绩预告披露较全,且更新时间较近,因此笔者对於中小板和创业板的行业增速分别进行了测算(只测算公司数量大於5家的行业),发现绝大部分行业增速都呈现下行态势。在中小板26个行业当中,有11个行业业绩增速为正,余下15个行业业绩增速为负。业绩增速排名前三的行业分别是商贸零售、钢铁和餐饮旅遊,同比增速为115%、86%和56%,而传媒、有色、机械行业的业绩出现较大幅度下滑,较2017年分别下跌38%、67%和71%。在创业板15个可统计行业中,仅有医藥、轻工製造、基础化工三个行业业绩出现正增长,其余12个行业业绩都呈现大幅度负增长态势。其中,电力及公用事业、家电和传媒三个行业甚至出现了全行业亏损,亏损额分别达到22亿元(人民币,下同)、14亿元和126亿元。

商誉风险的充分暴露,是此次中小创业绩大幅度下滑的关键原因。对比2017年,中小板商誉减值仅有105亿元,创业板商誉减值仅125亿元,但到2018年,两个板块的商誉减值大幅度增加。根据目前披露业绩预告来看,中小板公司2018年的商誉减值规模在350亿元左右,创业板则有可能达到450亿元。两者分别较2017年增加2倍以上。若剔除商誉减值因素,2018年中小板业绩较2017年下降7%,创业板业绩较2017年下降11.5%,降幅均有所收窄。

商誉风险充分暴露

商誉减值计提是中小创公司亏损的主要因素,创业板表现得更为明显。在公布业绩预告的921家中小板公司中,有83家公司公告出现了商誉减值,佔比仅有9%;但在出现亏损的124家中小板公司中,有54家公司出现了商誉减值计提,佔比高达43.5%。创业板情况更甚:公布业绩预告的735家创业板公司中,有95家出现了商誉减值公告,佔比为13%;但是在出现亏损的84家创业板公司中,有50家公司出现了商誉减值状况,佔比高达60%。

目前成长股的商誉风险已经暴露比较充分。从现存商誉规模看:中小板共有534家公司拥有商誉,总规模达3770亿元,其中352家公司的商誉规模在一个亿以上;创业板共有405家公司拥有商誉,总规模为2750亿元。其中312家公司的商誉规模在一个亿以上。2018年,中小板和创业板计提的商誉减值佔相应板块商誉总量的9.3%和16.4%。未来商誉减值规模有望逐步降低。

由於当前大部分成长股已经充分调整,整体A股估值已处历史底部。在大浪淘沙之下,真正成长股反而有望脱颖而出。当前有两条主线值得特别布局:一条是经历时间考验优质成长行业龙头,主要是半导体设备、芯片、新能源汽车等板块的龙头;另一条是商誉风险暴露比较充分,同时主营业务仍然保持正常增长,前期被市场大幅度杀跌的小盘股,以细分领域龙头为主。

京公网安备11010502037337号

京公网安备11010502037337号