图:分析预计,CPI通胀将在未来一段时间持续处于高位运行的状态\新华社

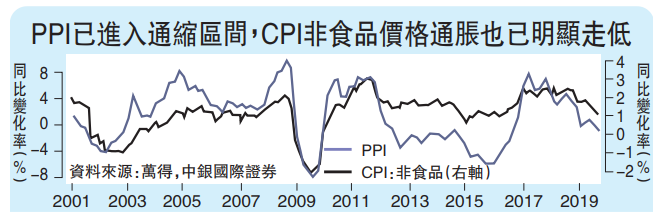

经济增长放缓令中国经济再度面临通缩压力。2019年9月,中国生产者物价指数(PPI)同比负增长1.2%,连续第三个月负增长,并且在通缩区域越陷越深。通缩的走势也在消费者物价指数(CPI)中的非食品价格上体现出来。CPI非食品通胀已经在9月下降到1.0%,创下了近三年的新低。从数据中可以看出,当前的货币政策正面临一个半难题。\中银国际证券首席经济学家 徐 高

一、半个难题:猪肉通胀

在PPI走入通缩的时候,CPI却因为猪肉价格的大幅上扬而走入通胀状态。2019年9月,CPI同比上升至3.0%。这是2014年以来CPI通胀首次触“3”。在9月3.0%的CPI通胀中,猪肉一项商品就贡献了1.7个百分点,包括牛羊家禽和水产品在内的其他肉类贡献了0.7个百分点。而肉类之外的其他商品,总共只贡献0.6个百分点的CPI通胀。如果考虑到其他肉类价格的上扬也主要受猪价的带动,说这一轮的CPI通胀是“猪肉通胀”不算为过。

中国生猪市场长期存在周期性波动现象,即所谓的“猪周期”,猪肉高价格会带来养猪高利润,引发生猪供给的增加,从而平抑猪价和肉价。上月末,中国生猪出场价格上涨到了每公斤27元(人民币,下同),已比上一轮猪价高点高出30%。尽管如此,生猪供给恢复却还遥遥无期。今年上半年,中国生猪补栏量持续处在同比负增长25%的状态。今年三季度,中国生猪存栏量已经出现了前所未有的同比40%的跌幅。考虑到收缩的补栏量和存栏量最终会向出栏量传导,猪肉供给最紧张的时候还没到来,猪肉价格还有进一步冲高的不小空间。看上去,“非洲猪瘟”和前期过紧环保政策已经显著打击了中国养殖户的养殖积极性,中国猪肉市场已经发生了突变,猪肉将进入前所未有的高价格状态。受此影响,CPI通胀将在未来一段时间持续处于高位运行的状态。

过去十年中,中国猪肉价格与生猪出栏之间有显著的负相关关系,这种负相关关系表明猪价涨跌的决定因素在猪肉供给而非猪肉需求──需求引发的市场波动是价量同涨同落。面对这种供给收紧带来的物价上涨,调控总需求的货币政策无能为力,也不应该对其做反应。央行对此也心知肚明。在2015年8月7日发布的《货币政策执行报告》的第52页中,央行说得很清楚:“货币政策并不针对个别商品价格变化进行调整。”这里的“个别商品”指的就是猪肉(2015年中国猪肉价格也明显上升)。所以,猪肉通胀不应是央行的难题,而应该是发改委、农业部乃至生态环境部的难题。在猪肉价格将CPI通胀持续推至高位的情况下,货币政策完全不受其影响是不可能的。从这个意义上来说,猪肉通胀是货币政策面临的半个难题──主要难在如何向大众解释清楚猪价上涨并非是因为货币发多了。

2019年9月中国信贷的回升有季节性成分。上月中国新增银行贷款1.69万亿元,增量明显高于8月的1.21万亿元。不过,中国每年9月的信贷增量都会季节性地高于8月,今年9月的增加并不代表信贷政策有明显放松。

二、一个难题:货币政策传导

社会融资规模涵盖的范围大于信贷,是衡量实体经济融资获得情况的更好指标。今年三季度,社会融资月均增量规模仅比去年三季度均值高出210亿元。这个数字在今年一季度和二季度分别是7564亿元和3150亿元。很显然,社会融资的增长正在持续放缓,实体经济的融资瓶颈正在收紧。

尽管社会融资的增长在今年逐步放缓,但终归相比去年同期还是多增了。但是,社会融资的增加并未有效惠及民营企业──民企相对国企的信用利差中位数仍然处在历史高位。究其原因,是偏紧的金融监管政策阻塞了社会融资向小微型民企流动的“毛细血管”,而只留下了几条直通地产和地方融资平台的“大血管”。这样的状况下,社会融资扩张会更多带来融资向地产和平台的流动,不为央行所喜。这反过来又使得央行在面临经济下行压力的时候,政策松也不是、不松也不是。如何打通货币政策流向实体经济的“毛细血管”,才是央行的难题。

三、正在淡出的难题:央行与债市的博弈

当然,央行面对的难题并非只增不减。一个曾经的难题正在淡出。

过去央行经常处在与债券市场的博弈之中。从降低实体经济融资成本的角度,央行需要降低其掌控的货币市场短期利率,以便实现低利率向实体经济的传导。但货币市场的低利率,却往往会促使债券投资者“借短买长”加交易杠杆──借入短期资金来买长期债券,以套取长短期利率之间的利差收益。2015到2016年间,央行曾试图效仿美联储,将隔夜利率控制在了很稳定的水平。其结果是债券市场的加杠杆行为大幅膨胀,迫使央行在2016年四季度推升短期利率,并有意识地加大短期利率的波动性,以抑制债市交易杠杆上升的势头。在这样的央行与债券市场的博弈中,央行对短期利率的调控左右为难─太高了怕增加实体经济融资成本,太低了又怕刺激债市交易杠杆。

LPR(贷款基础利率)改革给央行构造了绕开债券市场的货币政策“快车道”。2019年8月17日,央行推出了贷款市场报价利率的定价机制改革。简单来说,LPR改革形成了“央行─中期借贷便利(MLF)利率─LPR利率─贷款利率”的货币政策传导“快车道”,央行可借此通道比较直接地压低贷款利率。相应地,央行就不太需要借助货币市场来压低实体经济融资成本了。

随着LPR改革推出,央行终可从与债市的博弈中脱身而出。在8月LPR改革之前,隔夜回购利率的均值处在3年多的低位,但同时隔夜利率的波动标准差攀升至四年新高。这种配合体现了央行的纠结心态:一方面是希望低利率来降低实体经济融资成本,并缓和包商银行事件后金融市场的紧张情绪;另一方面又不希望债市交易杠杆暴增,因而要有意识地通过短期利率的高波动来营造短期资金面的“不安全感”。LPR改革之后,短期利率均值回升到了近一年的高位,利率波动标准差则显著下降。很明显,央行在短期利率上的纠结已经减轻了很多,在短期利率上的诉求也已经更多偏向了抑制债券市场交易杠杆。

四、结论

当前,上升的CPI通胀与下滑的经济增速并没有让货币政策陷入两难──猪肉通胀并不构成货币宽松的约束。但在调控地产和控制地方政府债务的宏观背景下,是否能在实体经济中找到足够融资需求,是否能将宽松货币政策传导到急需资金的小微企业、民营企业那里去,这才是货币宽松的约束。在这些约束下,货币宽松不会缺席,但可能会有些扭捏。考虑到即将发布的三季度实体经济数据多半不会太好看,社会融资增长又在近几个月持续放缓,新一波的社会融资增长加速应该不远。不过,货币的宽松将更多通过LPR“快车道”向实体经济传导,对债券市场算不上利好。

京公网安备11010502037337号

京公网安备11010502037337号