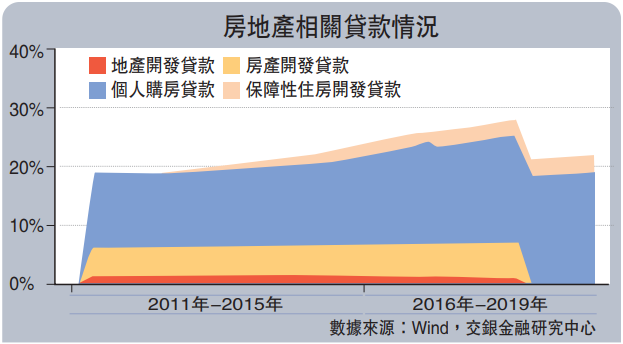

图:居民购房贷款在各项贷款中占17%左右,这部分存量贷款如何切换也是市场关注的焦点。在货币政策引导LPR下行降息周期中,居民可以享受到整体利率下行带来利息少支出的“福利”

人民银行2019年12月28日发布《中国人民银行公告〔2019〕第30号》,对参考贷款基准利率浮动的存量贷款切换时间表、重定价周期等做出相关规定。基于现况是参考LPR(贷款市场报价利率)定价的贷款在总贷款中的占比太低,大量尚未到期的存量贷款受“合同效应”影响仍参考贷款基准利率定价。是故切换存量贷款定价方式显得迫切,否则LPR新机制的政策效果难以发挥。\交行金研中心首席研究员 唐建伟

存量贷款合同效应影响显著

从2019年以来存量贷款结构特征来看,各类贷款存量占比相对稳定,并无明显变化。票据融资利率虽回落幅度较大,但由于占比较低,不足以推动三季度贷款利率下行,并且其回落与流动性松紧关系更为密切,并非LPR新机制促成。从贷款增量角度看,三季度贷款利率数据仅仅涵盖了LPR新机制实施后一个月的数据。

按照央行官方给出的新增贷款90%已参照LPR定价,那么三季度贷款中仅约1.5万亿贷款参考LPR定价,在整个贷款中占比仅为1.02%。并且这参考LPR定价的1.5万亿一般贷款中有近20%的居民购房贷款参考当时并未下调的5年期LPR定价。这也使得三季度贷款数据中所能体现的LPR因素微乎其微。

因此,三季度人民币贷款数据不能体现LPR新机制成效几乎在预期之中,并且可以推测尚未公布的四季度人民币贷款利率数据也很难体现LPR回落的政策效应。根本原因就在于当前参考LPR定价的贷款在总贷款中的占比太低,大量尚未到期的存量贷款受“合同效应”影响仍参考贷款基准利率定价。因此,推动存量贷款定价方式的切换就显得迫在眉睫,否则LPR新机制的政策效果难以发挥。

切换基准企业更能主动议价

LPR新机制推出的初衷在于以MLF操作利率为“抓手”,使得货币政策价格调控通过LPR定价机制传导至信贷市场,在MLF操作利率下调的过程中,更加有效地引导信贷融资定价下行,进而促进实际企业实际融资成本明显下降。存量贷款参照长期未作调整的贷款基准利率定价显然削弱了这一传导链条的政策效果。存量贷款定价基准切换后,在企业与银行重新议定贷款价格时,企业有了更多议价主动权,尤其是直接受LPR变化影响的优质客户。银行对中端、长尾客户议价能力相对较弱,然而新贷款定价方式依然能使其在重定价过程中提升与银行讨价还价的能力和空间。

由于无法获知整个银行业优质客户贷款占比,难以精确估计存量贷款定价方式完全切换后对于整个人民币贷款加权利率的影响。但从公开的企业部门相关贷款投向数据可以推测出,一段时期以内银行贷款投向结构可能较为稳定。

如果以大型企业作为优质客户代表,当前中型企业和小型企业信贷投放增速正与大型企业增速趋同。尽管未来在支持民营、三农力度加强后,中型和小微企业贷款增速可能一定程度反弹,考虑到经济下行压力、机构风险偏好已经监管指标约束,反弹幅度可能还是比较有限,至少难以对2020年信贷投向结构带来显著的冲击性变化。据此,可以在假定贷款投向结构相对稳定的基础上推测企业存量贷款切换可能对人民币贷款加权利率变化带来的贡献。

2019年三季度末各项贷款余额为155万亿,其中企业及其他部门固定资产贷款为41.9万亿,机关团体贷款约为55.3万亿,分别占全部贷款的27.1%和35.6%。而小微企业贷款截至2018年9月的数据显示占18.53%,在政策导向下,2019年小微企业贷款占比可能已经小幅上升。据此推测银行业优质企业客户贷款真实占比很可能不足5%。当然,机关团体在银行客户体系中一直以来大多都是资信等级较高、长期合作的客户,参考贷款基准利率定价时也普遍享受折扣利率融资。而机关团体类贷款也可能视同直接参考LPR的优质客户。

因此,完全切换后可能约40%左右的贷款将获得至少与LPR回落幅度同步的融资成本优惠。20%左右的其他企业部门贷款虽然受到风险溢价等因素的影响,但预计也能呈现出融资成本明显下降的态势,可能接近LPR回落幅度。即使LPR维持当前水平不变,信贷增速维持在12.5%,居民部门贷款利率相对稳定的情形下,静态估计在2020年8月底,企业部门存量以浮动利率定价的贷款切换将对人民币加权贷款利率贡献4-5基点的回落。而这一回落幅度仅仅是定价方式切换的利率体现,是MLF操作利率下调5基点之后的货币政策传导结果。对比当前一般贷款利率不降反升的状态,将显著提升国内货币政策利率效果,疏通传导渠道。

存量购房贷款利率短期无影响

居民购房贷款在各项贷款中占17%左右,这部分存量贷款如何切换也是市场关注的焦点。公告中对于居民购房贷款切换明确了定价方法和重定价周期。居民的主动权仅仅在于与银行约定重定价周期(最短为一年),而购房贷款利率则由LPR和最新执行的贷款利率加点所确定。在货币政策引导LPR下行降息周期中,尽管居民在价格方面仍处于被动接受地位以及5年期LPR目前调整慢于1年期LPR,但仍可以享受到整体利率下行带来的利息少支出“福利”。进而,一旦进入2020年3月至8月的切换时间窗口,由于居民整体自主判断利率趋势能力具有局限性,大量居民购房贷款可能较为积极地选择向参考LPR浮动利率定价方式切换。

按照当前对于购房贷款的切换规定,2020年重定价参考2019年12月LPR报价,进而约25万亿的居民购房存量贷款切换基准后执行利率将保持稳定。由于购房贷款重定价周期最短为1年,利息支出负担降低福利,最快可能要2021年1月才能实质性出现。并且前提条件是2020年12月5年期LPR报价在当前基础上进一步下行。

因此,可以判断存量居民购房贷款定价基准的切换并不会对2020年存量购房贷款利率带来向下的贡献。2020年新增居民购房贷款利率可能因整个利率环境的趋势性变化以及因城施策的政策导向呈现局部松动的现象,但这与存量切换无关。由此可见,购房贷款定价方式的切换对于存量住房贷款在2020年无影响,但长期来看居民购房贷款利息支出是增是减将取决于LPR的长期变化趋势。(待续)

京公网安备11010502037337号

京公网安备11010502037337号