图:分析预计,今年房地产投资增速将下行至6%左右\中新社

展望2020年,人行在短期内面临消费物价上升和经济下行压力的问题,同时需要在逆周期调节和保持宏观杠杆率基本稳定之间寻求平衡,预计货币政策在上半年将维持平稳,流动性合理充裕,信贷政策延续结构性宽松,下半年可能有进一步下调LPR政策。

消费物价上升主要受生猪供应大幅收缩影响,但人行评估扩散效应推升通胀预期,短期内货币政策逆周期调节空间受到制约。生猪存栏和能繁母猪在2019年9月末分别同比下降41%和39%,猪肉供应需要数月时间才能逐步恢复,消费者物价指数(CPI)增速预计将在2020年第一季度超过5%,第二季度高位运行,下半年大幅回落。尽管目前核心CPI增速保持稳定,但人行预估食品通胀可能引发通胀预期,因食品在中国家庭消费篮子中仍占据30%的份额。

人币年底料见6.85

随着经济仍面临下行压力,人行将保持流动性合理充裕,延续结构性信贷宽松政策,促进广义信贷合理增长。由于下半年消费通胀水平将逐渐下降,下半年基准利率下调的可能性高于上半年。我们预计2020年全年,大型银行的存款准备金率和1年期贷款市场报价利率(LPR)分别下调1个百分点和15个基点,7天回购利率和7年期国债利率的年平均水平在2.8%和3.3%左右,而2019年分别为2.7%和3.2%。随着美国经济增长势头在2020年逐渐放缓,中美可能达成阶段性协议,人民币兑美元可能会温和升值,预计美元兑人民币即期汇率2020年底为6.85。

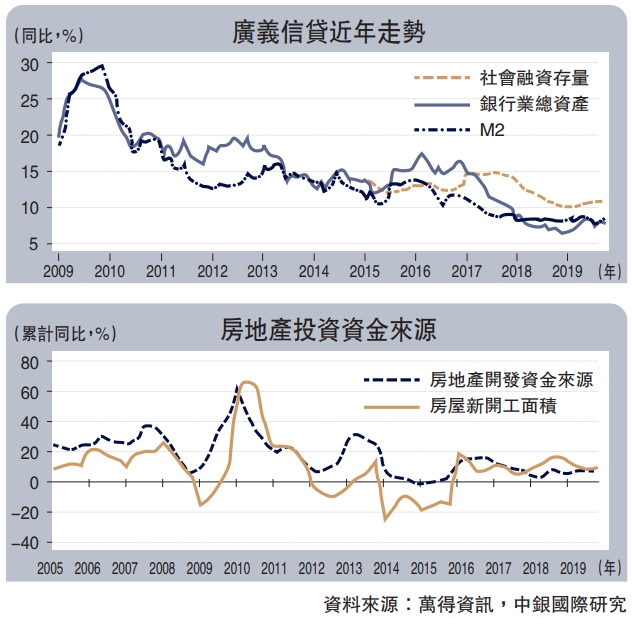

近期举行的中央经济工作会议将防范化解金融风险由2019年的三大攻坚战之首调整至2020年三大攻坚战之末,并指出中国金融体系总体健康,淡化坚持去杠杆,而强调保持宏观杠杆率基本稳定。这意味金融去杠杆将告一段落,银保监会最近已表示将研究是否对资管新政相关政策进行小幅适度调整。预计2020年中小银行、非银行金融机构和影子银行将面临更加宽松的政策环境,影子信贷和表外融资的收缩过程可能有所放缓,但由于不同行业和地区基本面分化仍延续,局部行业或地区的信用风险难以明显下降。

2020年将延续对制造业、民营企业和小微企业的结构性信贷宽松政策,以推动产业升级和保持就业稳定。制造业升级是提高生产率和稳定潜在增速的关键;而民营企业和小微企业吸纳就业占比80%以上,是稳就业的关键。预计人行将通过定向降准、鼓励中小银行补充资本金和窗口指导等政策工具,推动银行扩大对制造业、民营企业和小微企业信贷支持。但由于中美经贸关系不确定性对亚洲产业链和中国制造业的影响仍在释放过程中,服务业结构化改革尚未完成,大部分行业进入存量竞争阶段呈现“强者恒强”马太效应,制造业、民营企业和小微企业的融资需求可能依然疲弱,将抑制这些部门信贷增速。

地产信贷料难再收紧

2020年房地产政策基调是“三稳”(稳地价、稳房价、稳预期)和因城施策,预计房地产信贷政策不会进一步收紧,部分有下行压力的城市可能实施局部放松政策,但整体房地产信贷政策不会大幅放松。因2019年第二、三季度调控政策收紧,房地产市场已有所降温,尤其是土地市场冷却较快,10月1年期和5年期LPR同步下调5个基点,已表明房地产政策由趋紧转向稳定。

2020年房地产市场形势是决定经济能否保持基本平稳的关键,且房地产市场表现关系到银行体系和地方债务风险,在大部分中小城市房地产市场面临较大压力的背景下,预计房地产偏紧政策可能有局部调整,开发商融资条件可能略有改善;但由于房地产部门债务率较高(超过400%),为保持宏观杠杆率基本稳定,房地产信贷政策也很难大幅放松。在货币流动性稳中略松格局下,预计房地产销售面积经历三年下行周期后将基本企稳,但地区分化比较严重,一些区域中小开发商仍将面临严峻压力。由于土地购置和新开工面积开始不同程度放缓,2020年房地产投资增速将有所下行,可能从2019年的10.1%降至6%左右。

2020年基础设施行业融资条件将有所改善,地方政府专项债规模有所扩大,地方政府隐性债务将允许展期,以稳定基础设施投资增长。2019年10月以来,决策层先是允许地方政府在2019至2022年提前使用下一年部分新增债务额度,后来又下调部分基础设施行业资本金比例,释放出提振基础设施投资和稳增长的信号。2020年基础设施行业和地方融资平台融资条件将有所改善,但由于基础设施行业债务率较高(超过400%),决策层需要在稳增长和保持宏观杠杆率基本稳定之间寻求平衡,对地方政府隐性债务控制很难大幅放松,预计基础设施行业投资可能温和回升,由2019年的3.5%上升至2020年的6.5%。

消费贷政策或略放松

2020年消费信贷政策将基本平稳,可能略有改善。消费信贷政策受房地产政策基调和控制家庭杠杆率目标的影响较大,2018年以来因防止违规资金流入房地产和家庭部门杠杆率过快上升,消费信贷政策大幅收紧,住户短期消费贷款增速从2018年末的29.3%降至2019年第一季度末的22.2%和11月末的13%。

由于监管层和银行对消费信贷的最终用途很难准确区分,消费信贷收紧不可避免的对耐用消费产生了一定负面影响,2019年汽车、家电和建筑装饰材料等零售额大幅放缓,消费信贷收紧可能是重要原因之一。由于房地产政策基调由趋紧转向“三稳”,而各家银行普遍将消费金融作为业务发展重点,预计2020年消费信贷政策可能略有放松。

中银国际研究有限公司资深宏观分析师 叶丙南、宏观分析师 张婉

京公网安备11010502037337号

京公网安备11010502037337号