图:学者建议,监管层必须采取强有力的扩张性财政、货币政策以刺激经济增长/中新社

国内新冠疫情目前已经基本得到控制。值此之际,政府必须采取强有力的扩张性财政、货币政策以刺激经济增长。在其他各项投资增速给定情况下,提高基础设施投资增速是政府弥补有效需求不足、国内生产总值(GDP)实现3%以上增长的主要手段。

多年以来不少人认为2009年到2010年的四万亿刺激计划是失败。否定四万亿刺激计划这种观念必须纠正,必须为四万亿刺激计划正名。尽管四万亿刺激计划存在种种缺陷,经验教训必须记取,但必须看到,没有四万亿刺激计划,中国经济不可能率先走出全球金融危机、经济衰退,不可能实现GDP由2008年的4.6万亿美元到2019年的14万亿美元的上升。

为了执行四万亿刺激计划,2009-2010年中央专门增加财政支出1.18万亿元(人民币,下同),地方政府配套资金2.82万亿元。全国财政赤字率从2008年的0.3%上升到2009年的2.7%。不知道从什么时候起,财政赤字率不得超过3%成了金科玉律。有什么道理?不知道,大概是教科书说的吧。但现实情况是:2009年美国政府财政赤字率为9.8%。

财政赤字理应调升

在有效需求不足的情况下,政府必须执行扩张性的财政货币政策,而扩张性财政政策意味着财政支出增速高于经济增速。而在需要运用扩张性财政政策的时期,往往是经济增速低,财政收入增速下降的时期。因而扩张性财政政策意味着财政赤字和国债余额(累积的财政赤字)对GDP比的提高。以中国目前的情况来看,为了保证实现3%以上的经济增长速度,中国必须大胆实行扩张性的财政政策,辅之以扩张性的货币政策。根据社科院世界经济与政治研究所同事的初步估算,本次实行扩张性财政政策所需要增加的基础设施投资额应明显高于当年的四万亿元。

在财政支出大幅度增加的同时,由于在经济增速下降和执行减税降费政策,中国财政收入必然明显下降,财政赤字率明显上升是难以避免的。不少人不支持采取类似2008年四万亿刺激计划类的政策主要是担心政府财政赤字上升过快,从而导致政府债务杠杆率的进一步上升。这种担心并非全无道理,但并不足以说明中国政府在2020年不应采取比2009-2010年更具扩张性的财政政策。

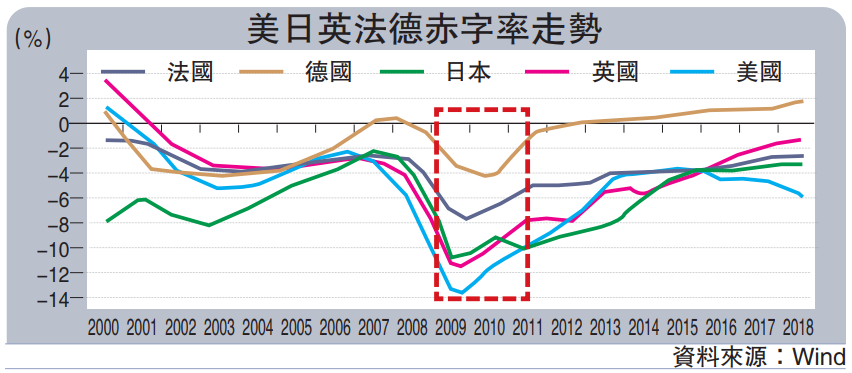

第一,中国政府的债务情况与发达国家相比,是相当好的。自2008年到2017年欧盟、英国、日本、美国、印度财政赤字对GDP比的平均值分别为3.5%、6%、6.8%、6.7%和7.8%。同期,中国财政赤字对GDP比的平均值不到2%。不少西方学者认为中国的实际财政状况要比官方公布的差很多。例如,世界银行提出了“广义财政赤字”占GDP比例的概念。根据这个概念,IMF(国际货币基金)将许多在中国并不作为赤字的一般公共预算之外的一些预算项目的收支差额算作赤字,从而把中国财政赤字率大幅度提高10%左右,这种做法并非完全没有道理。

第二,债务杠杆率过高之所以会引起担忧,主要是担心债务人无法根据约定偿还债务,从而产生主权债务危机,但在中国基本不存在这个问题。中国是个高储蓄国家,居民希望拥有更多金融资产,而国债是金融资产中最安全的资产,中国居民和金融机构对国债有强烈的需求。因而中国政府以较低成本发新债还旧债根本不成问题。此外,中国政府拥有巨额国有资产,其数量大大超过政府国债余额。有谁会怀疑中国政府不能兑现中国债券呢?

首要任务提振经济

第三,杠杆率是一个动态概念,杠杆率的变动取决于国债余额和GDP的相对变化。降低杠杆率有两个途径,一个是减分子,一个是加分母。分子是中国的债务余额,分母是GDP。

从动态的角度来看,降低杠杆率低的最重要途径是提高GDP增速。在过去的二十多年间,中国基本上是通过这个途径降低杠杆率的。显而易见,中国2020年财政状况的恶化不是支出增加太快,而是财政收入减少太快造成的,最主要原因则是经济增长速度的下降。所以,要改善财政状况就要提升经济增长速度。中国目前的主要问题是提高经济增长速度而不是降低杠杆率。降低杠杆率的问题可以往后放一放。事实上,现在所有的国家都在毫无顾忌地增加本国的杠杆率,中国是最有条件、最有资格增加政府杠杆率的国家,为什么偏偏中国要犹豫不决呢?

第四,尽管中国政府杠杆率在世界上处于低水平,但中国企业杠杆率在世界上名列前茅,其中有相当一部分是国有企业。中国政府是否应该避免大幅度增加财政赤字、提高财政赤字对GDP的比例呢?中国不少企业之所以杠杆率很高是经营不善,而又缺乏僵尸企业退出机制的结果。但也应该看到,中国国情不同,不能把中国企业同外国企业的杠杆率混为一谈。首先,中国企业高杠杆率的重要原因是股市发展不够健康,企业融资过度依赖信贷市场和债券市场。其次,中国许多大型国有企业从一开始就缺乏资本金。第三,中国企业杠杆率上升同四万亿刺激计划有关,当初中央政府不希望政府财政赤字率提高过快,基础设施投资融资主要通过地方政府融资平台借债解决。笔者认为,为基础设施投资融资主要应通过中央政府发行国债来解决,财政赤字应该显性化、政府债务也应该显性化。

第五,笔者认为,经济的高杠杆率本身不一定是坏事,要具体问题具体分析。中国是个高储蓄国家,同时又是一个高增长国家。在这种情况下,高杠杆率是难以避免的:生产者可能没有足够的自有资金,而居民部门有大量储蓄;生产者要投资就需要通过信贷市场和债券市场从居民部门借钱。如果生产者不提高杠杆率,换言之,政府和企业不从居民部门借钱,居民的储蓄就无法实现。居民部门之所以要储蓄,是为了推迟消费,而政府和企业部门的负债恰恰满足了居民部门对储蓄的需要。

公众对政府财政开支的增加,特别是一般预算开支的增加往往有很强的戒备心。这是完全可以理解的。在主张采取扩张性财政政策的同时,我们必须高度警惕各种形式的浪费,必须坚决抵制各种政绩工程、白象工程。为此,在实行扩张性财政政策,增加政府对基础设施投资支持力度的同时,必须严肃财经纪律,对浪费公共资金的行为实行离任追责。

京公网安备11010502037337号

京公网安备11010502037337号