两个月前,中芯国际上市,笔者有幸再次见证股价高开,而再次作为新股中籤者,亦赚得心满意足。也许有人疑惑,为什麼笔者用了一个“再”字,因为十三年前,2007年11月,A股市场上也出现过一个标志性的股票上市,和中芯国际非常类似,那就是中国石油。而我如此幸运,当年也是新股中籤者,也同样在开盘当天高位抛了,因此留下深刻印象。笔者也将这个经历写入了自己的股市反思录《复盘》一书之中。

再回首,2007年的A股,是一个追求大公司和央企上市的市场。中国石油原来早就在港股市场流通,一直默默无闻。但到了2007年反身回到A股,以16.7元的价格发行,中籤率超过百分之一,上市当天高开三倍达到48.6元。而同时间的香港市场上,儘管前期已经有巨大涨幅,中国石油还是仅仅在16港币左右。就算忽略货币汇率的差异,也有三倍之巨。在中国石油上市的一瞬间,公司总市值接近9万亿元(人民币,下同),成就了A股市场的最大公司美名。

作为一个参照系,当时贵州茅台的股价190元左右,总市值才1800亿元,是中国石油的2%。2020年的今天,贵州茅台已经在屡次分红送股后涨到1700元左右,总市值远超2万亿元。而当年股王中石油呢?套住了众多的股民,总市值也缩水到8000亿元都不到。问君能有几多愁,恰似满仓中石油。中石油为代表的央企高价上市,然后一路下跌,使得A股市场十三年来还遥望6124高点而不得。

与中芯国际相比,中石油当然行业不同、内质不同、体量也不同。但在2020年的今天,国家希望通过资本市场助力科技创新的逻辑,与当年希望通过资本市场助力国企转型的逻辑似曾相识。而中芯国际也同样已经在港股上市多年,更加令人诧异的是:中芯国际在A股上市的当天,与港股的价差同样达到了三倍,与当年的中国石油居然一模一样。对此殷鉴不远,股民们能够得到一点启示麼?

AH股价差终会抹平

不少人认为,A股与港股是两个不同的市场,投资者风险偏好不同,价差长期存在,没什麼可以思考的。但是以中石油为例,2007年的三倍价差并没有因为两个市场的差异而始终存在。四年以后也就是2011年开始,AH股价差基本持平(笔者为了计算简单,忽略汇率,简单以两地股价对比,在2011年6月达到100%,又过了三年,在2014年8月探底到了70%)。要知道当年港股与A股的确是两个互不联通的市场,但是这样的疯狂价差还是在四年内基本抹平。

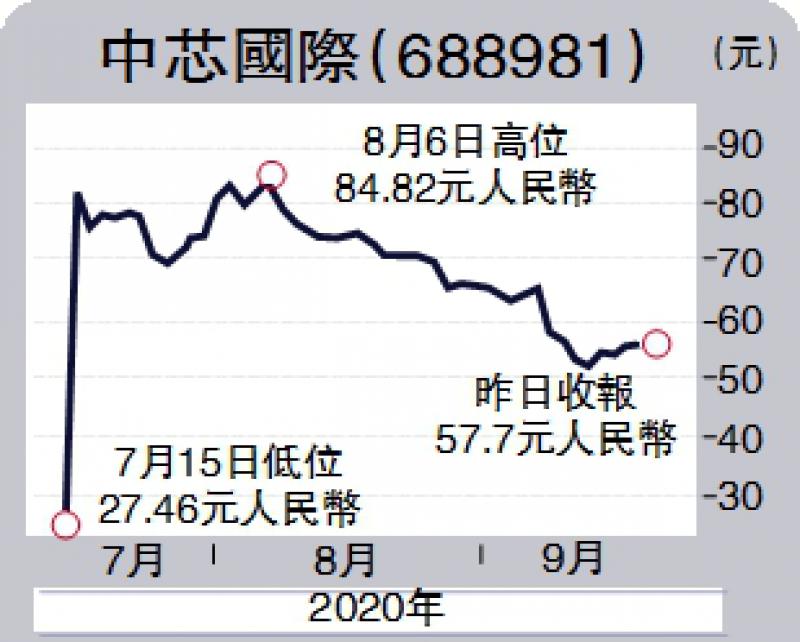

如今两地之间已经有了港股通,A股的股民朋友如果对中芯国际的前景的确看好,完全可以通过港股通去买三分之一价格的港股,为什麼要在A股市场追高呢?的确,上市两个月来,疯狂的中芯国际已经基本腰斩。但是两地的股价差并未缩小,还是维持在三倍左右。笔者相信,随着时间的推移,在十三年后的今天,凭藉更加联通的交易管道,中芯国际的价差会比当年的中国石油更加迅速地缩小,至少会向两地AH股价的平均差异趋同。

京公网安备11010502037337号

京公网安备11010502037337号