图:中国PPI与CPI近年来走势

当前经济呈现“类滞胀”的状态,这种状况体现在两个维度上:

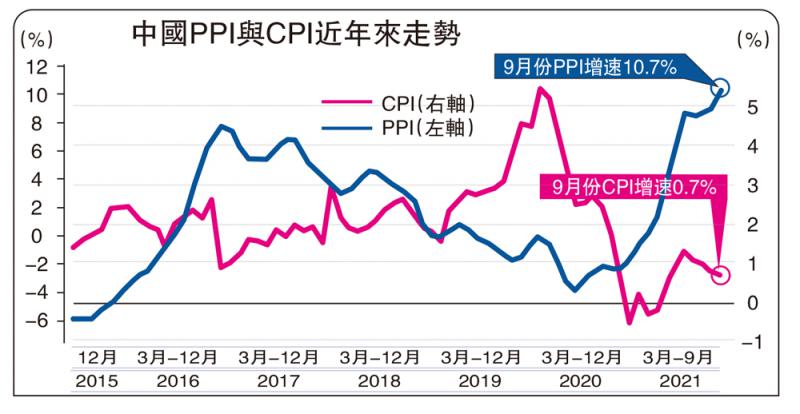

价格方面,不论是上游原材料还是下游消费品,都呈现出上涨的态势。从上游价格来看,中国9月份PPI同比增速升至10.7%的高位(前值为9.5%)。在“碳中和”与能源转型的大背景下,能耗双控叠加煤电紧缺,上游原材料价格持续维持在高位。而海外的能源紧缺进一步加剧了国内的通胀压力:由于OPEC+拒绝大幅提升产量,石油供需失衡,油价持续创新高;俄罗斯天然气供给不足也使得天然气价格也持续飙升。从下游消费端来看,虽然CPI受猪周期下行的影响仍然处于0.7%的较低水平(前值为0.8%),但蔬菜价格已经有所抬升,8月份以来蔬菜价格已经上升了20%以上。而生猪价格当前虽然在低位徘徊,但随着存栏生猪数量逐步企稳,未来猪价有望呈现上涨态势。

经济增长方面,多项数据表明经济增长动力走弱。从经济领先指标来看,9月份PMI(制造业采购经理人指数)自2021年以来首次降至荣枯线以下。在恒大危机之后,房地产投资加速下滑,新开工与在建项目速度大幅度下降,而基建投资虽然保持稳定,但难以弥补房地产投资增速的下行。同时,由于疫情的持续影响,消费数据也呈现疲弱状态:2021年十一黄金周出游人数仅有5.15亿人次,同比减少1.5%,人均消费额更是同比减少4.5%,仅有707元。实际上,最新出炉的三季度经济数据也再次印证了经济下行趋势,三季度GDP仅有4.9%,不仅低于前值7.9%,更是低于预期的5.5%。

不论从价格走势还是经济走势来看,“类滞胀”格局已然显现。

笔者通过复盘A股历史上“滞胀”或“类滞胀”时期指数与各个板块的表现,通过寻找其中的共性和个性,为预判当下市场的演绎,带来一定的启示。2005年以来大致经历了四次“滞胀”或“类滞胀”时期:分别是2007年7月至2008年10月、2011年4月至2012年5月、2016年12月至2018年1月、2019年5月至2019年12月,分别持续了十六个月、十四个月、十四个月、八个月。其中第一次和第二次是典型的“滞胀”,第三次和第四次是“类滞胀”。从市场表现来看,第一次由于全球金融危机爆发,万得全A指数大幅回调;第二次股指有一定回落,第三次和第四次为震荡行情。总体来看,只要不发生系统性风险,“滞胀”时期指数虽然走势一般,但结构性行情可期。

今年的经济形势与2016年12月至2018年1月的情况有较大相似性,且演绎更加充分:均是PPI受供需驱动上行,今年PPI上行还叠加了去年全球QE(量化宽松)的外溢效应,对上游的业绩提振可能更加明显;消费端同样是猪周期下行,粮价较低,另外今年还叠加了后疫情时期消费仍未完全恢复的影响,价格传导效应也不明显。

不过,今年也有一些不同的地方,最主要体现在市场风格不同。历史上第三次“类滞胀”是大市值和“茅指数”占优,即以蓝筹白马股为代表的核心资产为主流,而今年则是以“宁组合”为代表的硬科技核心赛道占优。

选择具独立成长逻辑板块

涉及到“类滞胀”时期的投资配置,笔者认为,在这种状况下,选择投资方向既需要避开通胀对于成本端的压力,又需要避开经济下行带来的行业增速下行,选择那些具有独立成长逻辑的板块。可以关注行业高景气、业绩可持续、增速估值匹配、ROE(淨资产收益率)稳中有升的板块。

投资策略来看,笔者认为有四个方向值得把握:分别是军工、新能源、地产和疫情后周期板块。其中,军工和新能源是具有长期逻辑的,不光是四季度看好,未来两三年也持续看好。而地产和疫情后周期,笔者认为在四季度有阶段性的反弹机会,值得把握。

军工的长期逻辑未破,而前期回调幅度十分可观,回调原因在于市场对于中美缓和预期和三季度业绩增速下行,但来到四季度,军工业绩增速将明显回升,同时中美关系趋势是越来越紧张,缓和只是阶段性的,因此军工四季度是配置良机。

新能源板块,前期由于市场对于资源涨价担忧较多,新能源出现一波回调,但是碳中和的长期逻辑依然在,所以新能源也值得继续配置。

地产的阶段性机会来自于否极泰来,同时政策最严的时候已经过去,为了避免系统性金融风险,地产软着陆概率大,料迎来一轮较可观的反弹。

疫情后周期板块,包括航运、机场、旅游、商贸、影视等,则来自于全球每日新增感染人数有较大幅度的回落,预计受益于疫情后行业复甦的板块,都有反击机会。

京公网安备11010502037337号

京公网安备11010502037337号