图:韩国全国以及首尔的房价增速走势

房产税和房地产税存在差异。房地产税是涵盖范围较广的税收体系,具体覆盖房屋持有环节和交易环节,中国当前热议的房产税主要是针对房屋持有环节的税收。房产税的试点范围扩大有利于释放二手房供给并缓解一二线城市的房屋供给压力。从国际经验上来看,韩国“存量征收,阶梯税率”的征收方式对市场发挥了较好的调控效果。

整体来看,韩国的房产税具有明显的调控性质。共设有物业税和综合不动产税两项税种,前者税负较轻,对单套住宅征收;后者带有明显的调控性质,实行“存量征收,阶梯税率”的征收方式,将居民所有的住宅价值加总计算,在免徵额之上按阶梯税率进行征收。持有房屋价值总额越多,缴税越多,持有成本越高。该税种的整体覆盖范围较广且能对部分房产炒作严重的区域形成重点打击,以首尔江南区为例,综合不动产税的免徵额为6亿韩圜,而江南区多数住宅的单套价值便超过15亿韩圜,多数房屋持有者均需按最高档税率缴纳综合不动产税。

韩国的房产税共设有物业税和综合不动产税两项税种。由于韩国是土地私有制国家,因此韩国房产税的征收对象包括住宅及其所在土地。

物业税的征收范围涵盖土地和房屋,由韩国的地方政府负责征收,不设免徵额。住宅方面,纳税人是物业所有者,将房屋价值的60%作为税基,并对别墅和普通住房征收不同的税率。对于别墅征收4%的统一税率;对于普通住宅征收由0.1%至0.4%的阶梯税率,税负明显轻于别墅。土地方面,纳税人同样是物业所有者,税基是土地价值的70%,并根据土地用途的差异征收不同体系的阶梯税率。其中,住宅对应的普通土地征收0.2%至0.5%的阶梯税率。对于农地以及部分商用土地则按不同的统一税率征收。其中,农地税率仅0.07%、高尔夫球或娱乐等商用土地的税率则高达4%。

物业税外,韩国在房产税体系中还设有综合不动产税(Comprehensive Real Estate Holding Tax),该税种主要发挥调控的作用,按“存量征收、阶梯税率”原则执行,同时面向土地和房屋征收,该部分税收归属中央政府。

对于住宅而言,纳税人是物业持有人,税基将持有人名下所有的住宅价值加总计算,综合不动产税有6亿韩圜的免徵额,住宅总价值在6亿韩圜以上的开始按照阶梯税率增收综合不动产税。在计算税基时,需要先计算个人名下所有的住宅价值总和,而后从中剔除6亿韩圜的免徵额,剩余价值乘以80%后生成税基。不同税基对应的阶梯税率由0.5%到2%不等。需要注意的是,韩国已宣布进一步将综合不动产税率的最高档提高至6%,本文所用税率主要来自韩国财政部2月更新的韩国税典,后续更新后阶梯税率将迎来全面上扬。

对于住宅附着的土地,计税方法与住宅较为相近。免徵额为5亿韩圜,个人名下所有房产对应的土地价值加总后扣除5亿韩圜免徵额,剩余价值乘以80%后生成税基。对于商业物业附着的土地,免徵额为8万亿韩圜,同样是名下所有土地价值加总后扣除8万亿韩圜免徵额,剩余价值乘以80%后生成税基。

有效促进二手供给

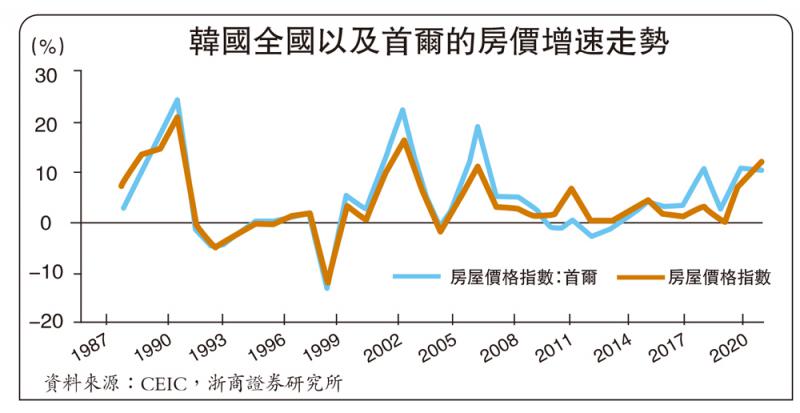

从韩国房产税的历史来看,共经历两轮较大变革,1990年开始分设针对土地和住宅的物业税,并实行累进税率;2005年进一步出台综合不动产税;2020年进一步宣布提高综合不动产税率。从实际效果来看,韩国房产税对调控房价及增加二手房供给仍然发挥了一定作用。1990年的税制改革调控效果显著,韩国房地产价格增速在次年出现回落;2005年与2020年的调控虽然未对房价起到明显的调控效果,房地产基本延续此前的价格涨幅,但综合不动产税的出台确实发挥了释放二手房存量供给的作用。

2005年综合不动产税出台后,市场中房屋待售数量曾明显提升,与此同时交易量持续下行,二者的明显背离说明:一是提高居民的房屋持有成本后对释放二手房供给发挥了正向作用,提升待售房屋数量;二是交易量下行印证房屋待售数量的上升并非由需求所推动,印证供给端的释放作用。

京公网安备11010502037337号

京公网安备11010502037337号