图:美国部分消费品的全社会库存增速一览

作为本轮复甦中需求最为强劲的经济体,美国补库存的需求得到了市场的广泛关注。美国有一部分库存数据似乎显示补库存需求可能没有那么强烈,尤其是对非汽车行业以及制造企业而言。2021年9月,美国全社会库存两年平均同比增速为1.2%,已经由负转正;如果去掉汽车及零部件行业的库存,那么2021年9月美国全社会库存两年平均同比增速为4.0%,已经达到一个不低的增速。那么,美国库存水平是否已经恢复正常?答案很可能是否定的。

美国的通胀已经严重影响到了库存的估值,因此名义库存的增长并不能完全反映库存水平。从去年三季度开始,美国PPI与CPI的连续上涨已经持续接近一年,而制造商、批发商以及零售商的库存大概率都是过去四个月内形成的,因此价格因素对库存的影响不能不进行考虑。截至2021年8月,美国名义库存两年平均同比增速仍然低于CPI,更是远远低于PPI;即使把汽车这个明显的拖累项排除,美国名义库存两年平均同比增速也仅仅略高于CPI、明显低于CPI。

笔者综合考虑需求与供给两方面的因素,估算了美国的“合意库存”指数,该指数表明美国补库存意愿创多年新高。合意库存同时受到需求、生产、供给三个方面的影响。合意库存衡量的是企业的库存意愿,并非其真正的库存变化。在其他条件不变时,需求上升,企业可能想要提高库存以满足订单需求;生产规模变大,企业需要的库存水平也会相应上升。在当前的供给冲击下,另一个需要注意的是供应链的影响,供应配送时间越长,企业倾向于多备库存,以满足供应配送间隙的需求。当需求上升、生产扩大、供应配送时间还在延长的时候,企业的合意库存是扩张的。实际库存水平低,而合意库存高,意味着美国补库存意愿非常强烈。

数据显示有的年份,补库对美国GDP增速的贡献甚至超过消费的贡献,这一次可能有类似现象。在2009年四季度、2010年三季度,存货变化对美国实际GDP增速的贡献都要大于消费、固定资产投资以及淨出口,而在这之前,2008年四季度-2009年一季度出现了连续的大幅去库存。在库存水平低、合意库存水平上升、财政货币宽松对经济的滞后拉动仍存的背景下,2022年企业库存回补库存的动机是非常强的。

劳动力短缺难解决

然而,本次美国补库过程中面临一定的供给限制。美国的劳动力短缺可能是一个中长期的问题,难以迅速解决,因此其补库需求可能难以依靠其自身满足。本次美国劳动力的短缺可能并非一个暂时的现象。主要原因包括两点:一是疫情导致中老年人提前退休。美联储研究显示,2020年以来美国“婴儿潮”一代人约有200至300万人提前退休;二是公共政策的干预降低了劳动者的就业意愿。我们计算显示,2020年一季度至2021年二季度,美国居民部门淨资产大幅上升28%,涨幅显著高于过去两次经济衰退后的阶段,这降低了美国劳动者外出工作的紧迫性。

美国主要靠进口满足需求,国内生产的扩张有限。我们可以从美国批发、零售的增速来观察需求变化,这些需求要依靠供给来满足,而供给主要来自本国本土生产以及海外进口。从2021年以来的数据看,美国零售、批发都保持了较强的名义增速,并且尚未出现大幅下行。然而,美国本土生产的扩张十分缓慢,2021年三季度名义增速(两年平均同比)仅为3.5%,但是同期进口增速达到6.4%,中国对美国出口增速达到18.7%。从各个方面来看,美国需求的增速大概率快于供给扩张,这也从另一个侧面证明美国总体库存水平可能仍在下降。

因此,本次美国补库有可能更多转化为通胀与进口,并支撑中国出口。笔者认为,美国2022年GDP增长将继续超过其疫前水平,达到3.5%左右;通胀可能明显超预期,预计美国2022年四季度PCE同比可能达到3.8%、核心PCE达到4.1%,明显高于美联储的通胀目标;同时,虽然中国今年出口基数已经较高,但在美国需求的支撑下,明年仍有可能实现5%左右的名义增长。

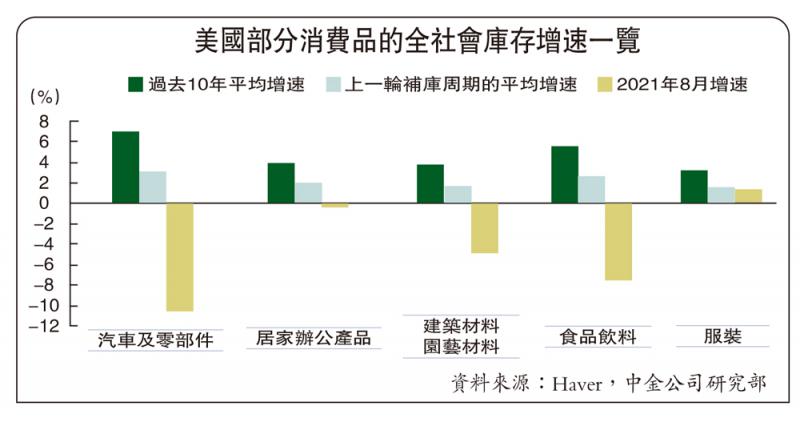

分行业来看,美国补库的需求是较为广泛的,消费品、中间品、资本品均存在补库需求;消费品进一步细分来看,汽车及零部件的补库需求最大,食品饮料、建筑与园艺材料、家具家电、电子产品也有一定空间。

(张文朗、周彭为中金公司研究员)

京公网安备11010502037337号

京公网安备11010502037337号