图:人民币汇率与中美利差

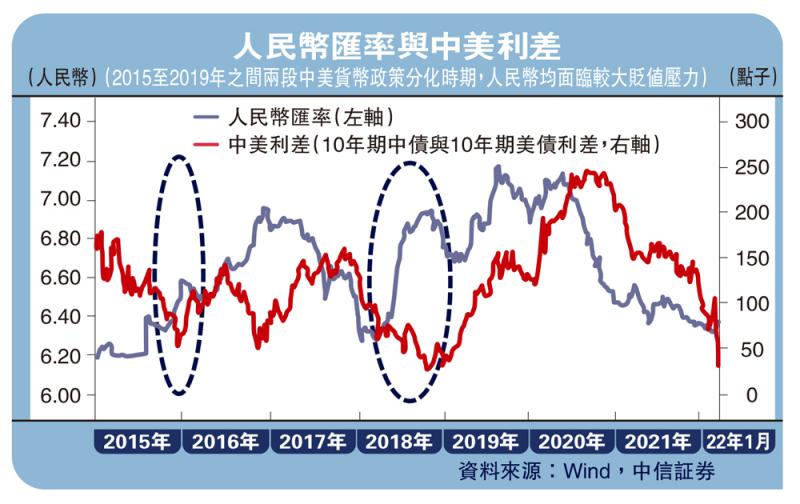

历史上看,中美利差收窄往往伴随着人民币贬值,但并非主导人民币汇率的关键因素。分析人民币汇率的影响因素更应该从国际收支角度入手。2018-2019年,人民币弱势主要是因为经常专案顺差的萎缩;2015-2016年,人民币持续走贬的主要原因是资本外流导致的非储备性质金融账户出现大额逆差。站在当前时点,经常专案和直接投资专案顺差规模仍然较大,境内美元流动性充足,资本流出的规模也仍然可控。因此,中美利差收窄对于人民币的影响或较为有限。

中美利差并非主导人民币汇率的关键因素。中美利差收窄,历史上看往往伴随着人民币贬值。但中美利差并非主导人民币汇率的因素,国际收支中经常专案和非储备性质的金融账户才是分析人民币汇率的关键:2018-2019年,人民币的弱势主要是因为经常专案顺差的萎缩,同期非储备性质的金融账户并无明显的资本流出压力;2015-2016年,人民币持续走贬的主要原因是全口径的资本外流导致同期非储备性质的金融账户出现大额逆差。拆解“非储备性质的金融账户”,笔者发现:

“直接投资”项──FDI(境外直接投资)和ODI(境内直接投资)“同向而行”:2015-2016年,对华直接投资规模缩减叠加对外直接投资规模走高,引发“直接投资”顺差转为逆差。

“证券投资”项──人民币资产吸引力下降:2015-2016年,境内居民配置海外资产导致的资金流出规模增加,同时人民币资产吸引力下降使得境外来华证券投资大幅收缩。

“其他投资”项──资本外流的主要专案:2015年的资金流出主要来源为负债端,即外来资金的撤出;而2016年则是资产端资金出现大额流出,即境内资金的主动流出。从分项来看,资金流出主要来自存款减少、企业偿还外债以及外贸企业延迟结汇等。

“淨误差与遗漏”项──非正规途径的资本外流达到峰值:2015-2016年,“淨误差与遗漏项”账户的规模明显扩大,这在一定程度上也被解释为非正规管道的资本流出规模较大。

当前,中美利差收窄预计不会引发大量资本外流。近期,中美利差快速压缩,再次触及历史较低水准。人民币汇率虽略有回调,但整体未现单边贬值趋势。究其原因,笔者认为:1)基础账户(经常专案+直接投资)顺差仍是当前人民币汇率维持韧性的根本,基础账户的大额顺差使得国内美元流动性仍然较为充裕,非金融企业和居民的外汇存款规模升至新高,这都为人民币形成一定支撑;(2)中美利差收窄对人民币汇率的扰动更多停留于情绪层面,从人民币供需角度来讲,其并不构成主导力量,因此无需过度担忧。

现阶段“中美利差收窄-资本外流-人民币贬值”这一传导路径并不显著,中美利差收窄对于人民币的影响程度有限:一是企业偿还外债的行为对于中美利差的敏感度在降低,因此虽然利差收窄仍会导致企业偿还债,但由此带来的外资流出影响或不及2015-2016年;二是外贸企业“逢高结汇”需求使得贸易信贷的资金外流压力较小;三是随着中国资本专案管理的日趋完善,非正规途径的资本流出同样有所收敛。因此,由于“资本外流”这一环节压力不大,中美利差收窄对于人民币的影响整体或较为有限,人民币在基础账户顺差(经常专案+直接投资账户)的支撑下难以出现持续性的单边走弱。

站在当前时点,经常专案和直接投资专案顺差规模仍然较大,境内美元流动性充足。外资的证券投资并非人民币供需的主导因素,同时企业偿还外债、外贸企业延迟结汇,以及非正规途径资本流出的规模也仍然可控。因此,中美利差收窄对于人民币的影响或较为有限,人民币出现持续性单边贬值的概率不大,整体或仍将呈现双向波动态势。

京公网安备11010502037337号

京公网安备11010502037337号