图:外国投资者持有美债及占比

今年以来,在通胀高企、紧缩预期的推动下,美国国债收益率持续上行,10年期美债收益率从上年底的1.52%升至约3%。在此背景下,市场抛售美债的说法甚嚣尘上。其中,外国投资者持有美债的情况成为市场炒作焦点之一。

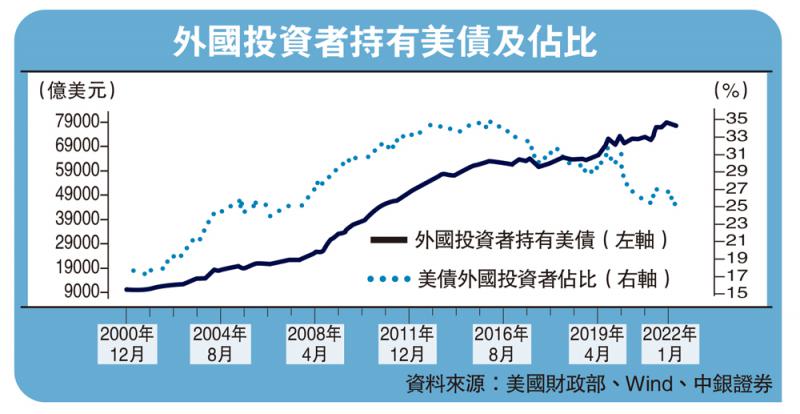

根据美国财政部月度国际资本流动(Treasury International Capital, TIC)报告,不论从绝对规模还是相对水平来看,今年第一季外资持有美债均出现较大降幅。截至3月底,外国投资者合计持有美债7.6136万亿美元,较2021年底减少1341亿美元,季度降幅为有数据以来次高,仅次于2016年第四季单季下降1531亿美元;外国投资者持有美债占25.2%,较上年底回落1.1个百分点,较2015年1月底的高位跌9.3个百分点。

但同样根据TIC报告数据,却显示外国投资者总体增持了美债。第一季,外资淨买入美债2195亿美元,其中外国官方投资者(含外国央行)淨卖出274亿美元,外国私人投资者淨买入2469亿美元。二者相减后,外资总体上仍在大举加仓美债,增持规模为2010年第四季以来最高,去年同期为淨卖出美债564亿美元。

这其实并不出人意料。一方面,美债收益率飙升,当季10年期美债收益率上行了80基点(2016年第四季上行85基点),增强了美债对外国投资者的吸引力;另一方面,美债价格下跌,也通过资产再平衡效应,倒逼国际资本增加美债资产配置。

美国财政部发布的这两套数据“打架”,主要缘于统计口径差异。外国投资者持有美债为存量口径,还反映了非交易引起的变化,包括资产价格重估和统计调整的影响;外国投资者买卖美债为流量口径,只反映交易引起的变化,完全是真金白银的变化。

今年第一季,由于美债收益率飙升,美债价格相应下降,导致外国投资者持有美债按市值重估后减少。据估算,同期外国投资者持有美债负估值效应3536亿美元,贡献了外国投资者持有美债降幅的264%。总的来讲,外资是在主动增持美债,只是由于负估值效应导致持有美债余额被动减少,外资抛售美债是一种“数据幻觉”。

日本大幅抛售美债

当然,细化到某个国家和地区的投资者是不是在抛售美债,则要具体情况具体分析。美债首两大外国投资者──日本和中国的动向最为引人关注。今年第一季,两国持有美债合计减少1008亿美元,相当于同期外资持有美债降幅的75%:日本投资者持有美债减少717亿美元,其中,淨卖出364亿美元,占51%,负估值效应353亿美元;中国投资者持有美债减少292亿美元,其中,淨卖出141亿美元,占到48%,负估值效应为151亿美元。

由此可见,今年第一季美债首两大外资持有人均减持美债。日本投资者不论持有美债降幅,还是淨卖出美债规模均超过了中国,且日本投资者持有美债总降幅中是淨卖出主导,中国是负估值效应占优。从这个意义上讲,作为美国的“铁杆”,日本投资者更为积极地抛售美债,以规避美债价格下跌的风险。

根据国际货币基金组织(IMF)发布的最新数据,到去年底,全球已披露币种构成的外汇储备中,美元储备份额为58.8%,为1999年初有季度数据以来最低。这成为国际货币体系“去美元化”论者的一个重要依据。

近期美国联合其他西方国家实施金融制裁,甚至冻结他国官方外汇储备和民间外汇资产,将美元“武器化”的做法,进一步引发了各界对美元储备货币地位变化的关注。

今年第一季,外国官方投资者持有美债份额继续下降。笔者预计这将部分抵销同期美汇指数反弹的影响,令全球美元外汇储备份额即使超出去年底水平,但升幅亦将有限。也就是说,尽管当前美元较为强势,却仍难扭转美元储备货币地位的颓势。

京公网安备11010502037337号

京公网安备11010502037337号