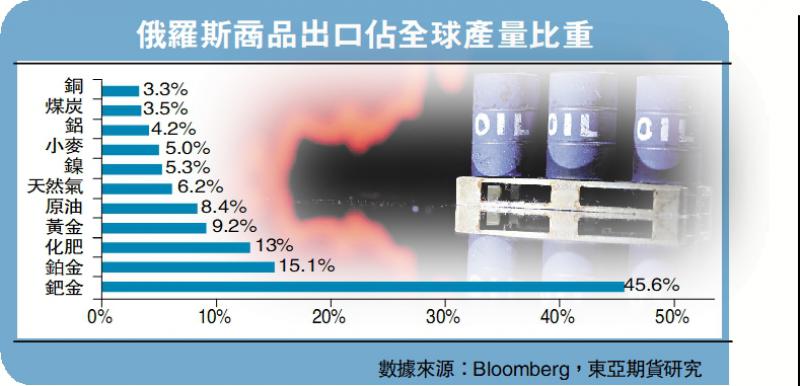

俄罗斯国土面积广阔,资源丰富。2021年全球贸易数据显示,俄罗斯在国际商品交易市场上为全球供应了45.6%的钯金、15%的铂金、13%的化肥,全球能源市场上8.4%的原油和6.2%的天然气来自俄罗斯。可见,在全球商品交易版图上,俄罗斯有着举足轻重的地位。

从进口依赖度来看,无论美国、中国还是欧洲,全球大部分经济体对俄罗斯资源出口都有一定程度的依赖。欧洲对俄罗斯商品的进口依赖度高达8.95%,其中化石燃料的进口占比为19%,化肥进口占比为13%,金属及矿产品达7.5%;美国也有3.34%的商品进口来自于俄罗斯;中国的进口化肥20%来自于俄罗斯,化石燃料占比有12.4%,林业产品占比则超过10%。由此可见,从产品依存度来看,俄罗斯出口的收缩对各国的油气、农产品及有色金属的进口价格都会有不同程度的影响。

综上所述,无论从俄罗斯资源品在全球的产量占比、出口占比,还是从欧洲、中国及其他经济体对俄罗斯商品的依赖度角度考量,俄罗斯的自由商品对全球经济具有稀缺价值。

以市盈率来衡量,过去二十年,俄罗斯代表股指RTS的平均市盈率仅7倍。2022年3月,受俄乌冲突的影响,RTS的平均市盈率曾下降至历史最低的3倍,目前有所回升,平均为5.5倍,远远低于其他主要国家的资本市场平均估值。

目前标普500指数平均市盈率为19倍,沪深300的平均市盈率为16倍,香港恒生指数的平均市盈率为9.3倍。

从行业分类来看,俄罗斯企业的估值也远远低于其他国家的同类企业,以铝业为例。目前在香港上市的俄铝市盈率只有2倍左右,而同属港股的中国铝业市盈率为7.2倍,美国铝业的市盈率则达8.8倍。

同样的铝业龙头企业,俄罗斯铝业的估值大大低于港股的中国铝业和美股美国铝业。就历史估值而言,俄铝目前的市盈率也低于25分位数,处于历史底部。

油气类公司的情形也大致相似。俄罗斯石油公司长期市盈率估值弹性偏低,历史上俄油市盈率最高可达50倍,俄乌冲突发生之前约20倍。目前俄油市盈率仅0.5倍,而在香港市场上市的中国海洋石油市盈率为5.5倍,同期美股市场的西方石油市盈率为9倍。自去年四季度至今,巴菲特控股的巴郡在持续增持西方石油公司,巴菲特对油气资源的战略性做多意味着对能源供给长期紧张的市场预期。

所以,不仅从估值看,俄罗斯油气企业的股价目前处于历史底部,即便从市场对未来油气供求的预期来看,油气资源的紧缺也意味着油气公司利润和上升趋势。

抄底ETF风险最小

俄乌冲突以来,在国际资本市场上俄罗斯ETF大幅下跌,可以预期,一旦结束,西方社会对俄罗斯的制裁逐渐解除,俄罗斯股票和ETF价格的价格修复在所必然。

因此,对于有兴趣投资油气有色金属及其他俄罗斯概念股的投资者而言,国际资本市场的俄罗斯ETF是相对便利且排除个股风险的投资标的。

此外,俄罗斯企业在海外的存讬凭证和部分注册在境外的“俄概股”,目前由于主权风险担忧出现下跌,但在资本市场未受制裁,也值得关注。由于主权风险和资源属性对俄罗斯股票影响较大,因此,“俄概股”公司估值虽然有优势,但俄乌冲突爆发之后,欧美发达国家的制裁不仅导致所有俄罗斯上市企业的市值大幅缩水,同时还导致部分俄罗斯上市企业(包括存讬凭证)被交易所停牌、彻底失去流动性和融资功能,如俄罗斯联邦储蓄银行在伦敦交易所的存货凭证直接从冲突前的约15美元/份DR跌到0.01美元/份DR。

此外,MSCI等机构也纷纷调整俄罗斯海外股票安排,如将俄罗斯指数从新兴市场重新分类为独立市场,将相关俄罗斯ETF基金中的上市公司淨值归零等。

因此,从趋势来看,抄底“俄概股”最大的风险来自于俄乌冲突的变局和欧美制裁政策的演变。

京公网安备11010502037337号

京公网安备11010502037337号