图:泰勒规则下加息至5厘并保持至明年第三季或是合意的

在9月议息会议的新闻发布会上,美国联储局主席鲍威尔透露了停止加息的条件:(1)一段时间经济增长低于趋势性增长;(2)劳动力市场出现疲软以促进劳动力市场供需平衡;(3)看到明确的证据表明通胀正在回落至2%。由于未来美国经济放缓低于趋势性增长的确定性高,因此未来加息停止的观测信号需要高度关注劳动力指标与通胀指标。

笔者认为,美国劳动力市场大概率会在明年一季度恶化,劳动力市场的韧性岌岌可危。9月议息会议披露的经济预测显示,美国失业率会在今年四季度上升至平均3.8%的水平,明年四季度(平均水平)上升至4.4%。由于历史上新增非农就业人数向下突破10万人前后两个月内,失业率往往上升至较此前低点高0.5个百分点的水平,因此美联储对于失业率的预测意味着美国劳动力市场的恶化时点于明年一季度出现的概率较高。此外,美联储对于失业率的预测实质上是变相承认了经济衰退不可避免,美国经济或于明年上半年步入实质性衰退。

整体而言,若无供给冲击导致通胀超预期上升,预计美联储于明年一季度停止加息的概率较高。若地缘政治冲突进一步升级,或“油组+”大规模减产等方面导致大宗商品价格大幅上升,则预计美国加息路径将更为激进,且届时停止加息时点的不确定性将提高。

最快明年一季度停止加息

历史上看,市场会在美联储前瞻指引沟通下不断调整加息预期,在加息过程的前中期,加息预期不断上调,而在临近加息停止前夕(前一至两个议息会议)美联储给出的加息路径预判往往过于激进,市场预期的政策利率高点比实际落地的高点高25至100个基点。考虑到美联储或于明年一季度停止加息,因此预计未来披露的前瞻指引加息路径进一步激进,但届时上调的政策路径指引或存在预期过调的风险,实际落地加息路径或略高于当前路径的顶点,加息终点或为5厘左右。

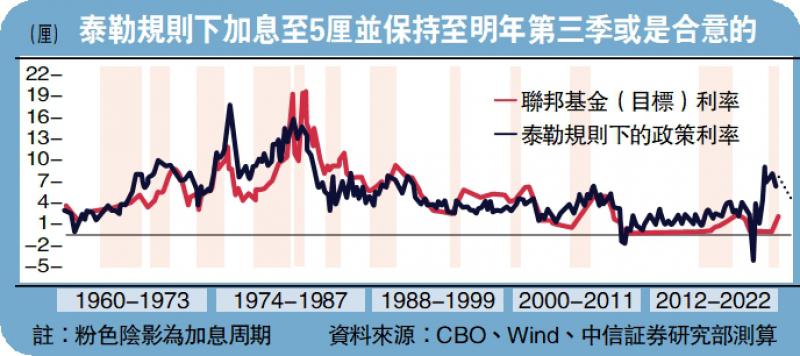

基于泰勒规则(Taylor's Rule),随着通胀下行及GDP(国内生产总值)缺口扩大,合意的政策利率水平会不断下降,今年三季度后美国政策利率水平开始大幅下降,预计明年三季度为4.9厘左右的水平、四季度会下降至4.2厘的水平。美联储此轮激进加息尝试追上此前滞后的进度,因此,为避免过度紧缩风险,美联储加息至5厘后保持不变至三季度是合理的。

从实际利率的角度来看,加息至5厘也是足够紧缩的。鲍威尔表示,加息结束时需要整个收益率曲线实际利率均为正,并且也表示了实际联邦基金利率可能为1厘左右。基于芝加哥联储的定义(实际联邦基金利率=有效联邦基金利率-核心PCE同比)以及笔者对于PCE通胀数据的预测,若美联储于明年一季度加息至5厘后维持该水平,美联储或在明年下半年实现实际联邦基金利率为1%左右,因此从该角度看此加息水平是适宜的。

通胀回落速度偏慢

对于后续加息的具体节奏而言,主要关注中期选举及通胀走势,年内11月、12月分别加息75个基点与50个基点的概率较高。虽然11月中期选举后政治压力或有所缓解,但当前油组+强势通过减产维持原油价格高位运行,依靠能源价格回落大幅推动美国通胀下行的希望渺茫,年内美国通胀回落速度整体或偏慢,预计11月议息会议前通胀回落趋势会推动美联储加息75个基点概率较高。同时,四季度存在供给冲击导致大宗商品价格再度上升的风险,也不排除超预期因素导致年内两次议息会议加息幅度大幅超预期。

美债利率还未触顶,美债利率高点或于加息停止前1至3个月内出现。在1988年美联储再次以联邦基金利率作为中介目标后,每轮加息过程中,美债利率往往上升至政策利率高点附近水平,美债利率高点出现时点往往在美联储加息停止时点(最后一次加息时点)的前1至3个月。考虑到每轮美联储政策指引在停止加息前夕会出现超调现象,由于预计年内至少加息100个基点,因此年内加息至4.25厘以上几成定局,预计美债利率持续一段时间在4%以上运行的概率不低,但也需注意美债利率波动或将较大。

京公网安备11010502037337号

京公网安备11010502037337号