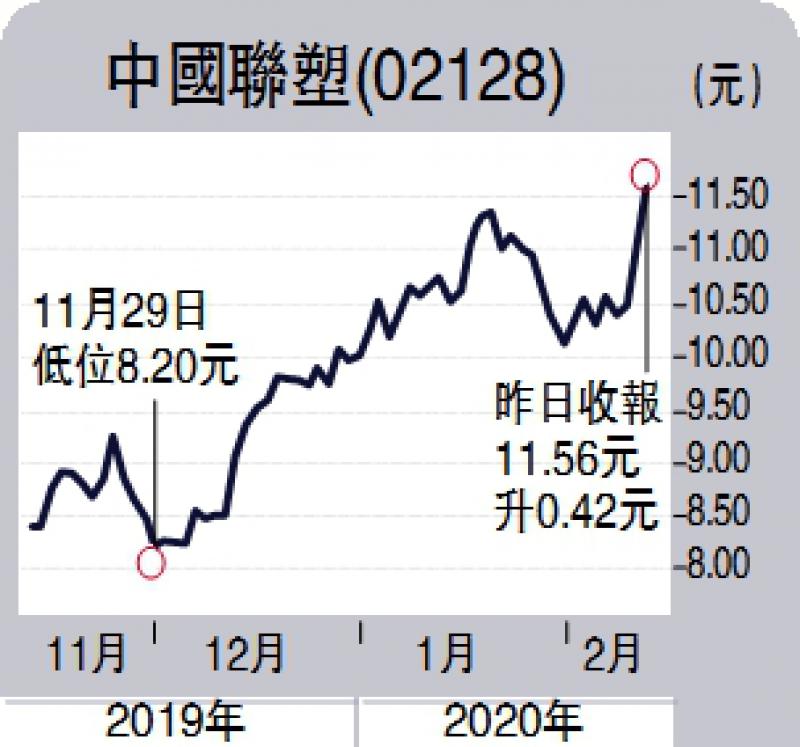

中国联塑(02128)受惠於销售及产能持续提升,带来规模效应,纵使湖北厂房受疫情影响,但整体业绩仍可看高一线。

集团平均销售单价提高,带动毛利率上升,派息预料增加,更可能因为上市10周年而派发特别息。近期股价调整后重越10元楼上,况且距离花旗证券下调了的目标价14.5元还有可观水位。

集团去年上半年收入111.4亿元人民币,按年增长6.6%;纯利增长21.4%,至12.64亿元人民币。随着去年第三季天气好转导致建筑活动加快,对收入超过一半来自华南的联塑业绩有利。预计全年核心盈利将按年升两成,主要由於塑胶喉管自去年下半年起的销量反弹,以及从去年上半年以来较稳定的定价策略。

市佔率增至30%

联塑近年积极拓展华南以外及海外市场的业务,配合全国的销售网络,集团建成完善生产基地,分布於全国16个省份。

现时塑胶管道年产能达269万吨,正计劃未来每年扩产15万至20万吨,市佔率进一步达到25%至30%。

由於集团财务状况良好,自由现金流转为正数,因此派息比率可望提升,管理层曾承诺比率不低於30%,若提高到35%至40%,股息率将达4.7厘至5.3厘,投资者随时财息兼收。

次大股东增持 留意西证

笔者曾品题的西证国际(00812),高见0.35元后反覆向下调整,但第二大股东罗蔚却趁机增持,就算公司发布盈利预警,罗蔚也买不停,直至2月7日持股逾2.67亿股或7.3%,似乎对公司胸有成竹。

京公网安备11010502037337号

京公网安备11010502037337号