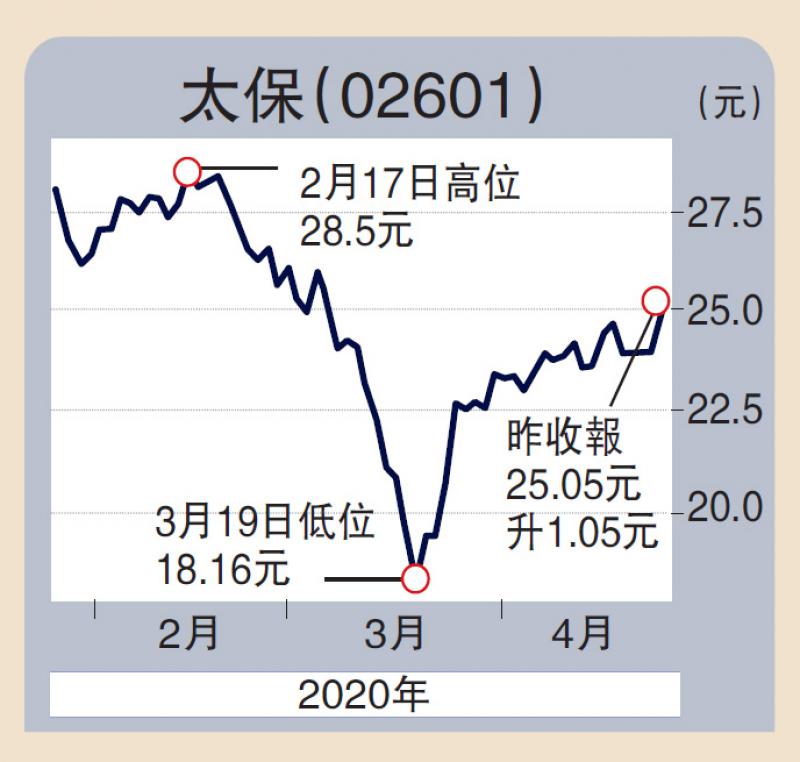

摩根大通发表报告指出,中国太保(02601)今年首季业绩远胜预期,纯利按年上升53%至84亿元人民币,对比行业盈利录得按年下跌。

摩通表示,集团报告纯利异常强劲,远高於该行预期的32亿元人民币。由於季绩披露资料有限,该行估计表现优於预期主要是由於投资收入按年劲升30%至202亿元人民币,而亦此反映实现收益理想。该行维持对太保的“增持”评级,目标价29港元。

高盛发表报告,新冠肺炎疫情将影响中国出口及收入增长,内险企业今年销售及新业务价值增长前景亦将受到影响。相信疫情过后,内险销售回升步伐缓慢,竞争激烈亦将导致行业新业务利润率下降,限制新业务价值增幅。

该行下调内险企业今年新业务价值预测,大部分险企新业务价值将倒退,惟国寿(02628)及新华(01336)将录得增长,分别为3%及1%。该行相信内险明年将回复增长,但仅录得单位数增长,国寿及中国平安(02318)则料可录得11%的双位数增长。

该行调升太保评级自“沽售”升级至“中性”,新华保险评级则自“中性”降级至“沽售”。

京公网安备11010502037337号

京公网安备11010502037337号