图:美团(03690)

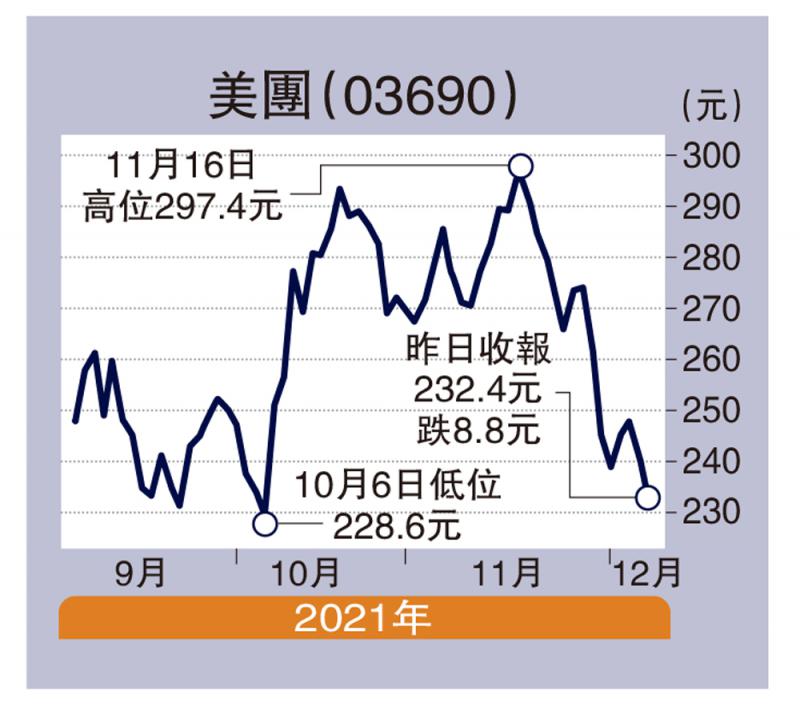

新冠病毒变种以及美国惨淡的就业数据叠加下的各种不利因素,全球股市陷入持续下跌,一众互联网龙头企业成为重灾区。风险和机会总是以双刃剑的形态并存,长期看来,市场下跌往往是以低估值买入基本面长期向好的公司的黄金节点。其中,美团(03690)在近期持续下跌并创下年内新低点,但相对应的却是其核心业务以及战略升级后新零售业务的稳健增长,值得密切关注。

作为耳熟能详的互联网巨头,美团让市场尤为关注的是长期增长曲线是否能够持续,对此,美团升级战略为“零售+科技”,并引入三大新业务,包括食杂零售(美团优选、闪购及美团买菜)、出行(共用单车、网约车)及餐饮供应链(B2B)。今年第三季度新业务收入137亿元,同比增长67%,不过在持续扩张下亏损环比也扩大,显示战略性布局换取增长空间,新业务有望帮助公司打造第二增长曲线,进一步打开公司长期成长空间。公司方表示社区团购专注产业价值链上各个节点的效率提升,将持续加大在科技及自动化设备的投资。

此外,美团新零售业务中的“美团优选”引流效果显著,带动公司在今年第三季度平台交易用户数持续上升创新高,活跃商家数高增长。其中,交易用户数达到6.68亿,同比增长40.1%,相较其他互联网平台在连续三个季度新增用户数领先,显示公司业务逆疫情稳步增长。

虽然美团今年来受政策影响,股价持续波动,但是,公司积极配合有关部门落实监管问题,向兼顾社会责任以及效率的发展方向转型,相信逐步释放相关的政策风险,此轮下跌也一定程度上反应了相关风险。

目前美团估值水准处于低位水平,在国内政策和监管环境持续放松下,配置龙头股的比较优势和配置价值逐步显现,公司在核心业务稳健的同时,配合新业务打开长期增长空间,值得关注。

(笔者为天大资产管理投资经理,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号