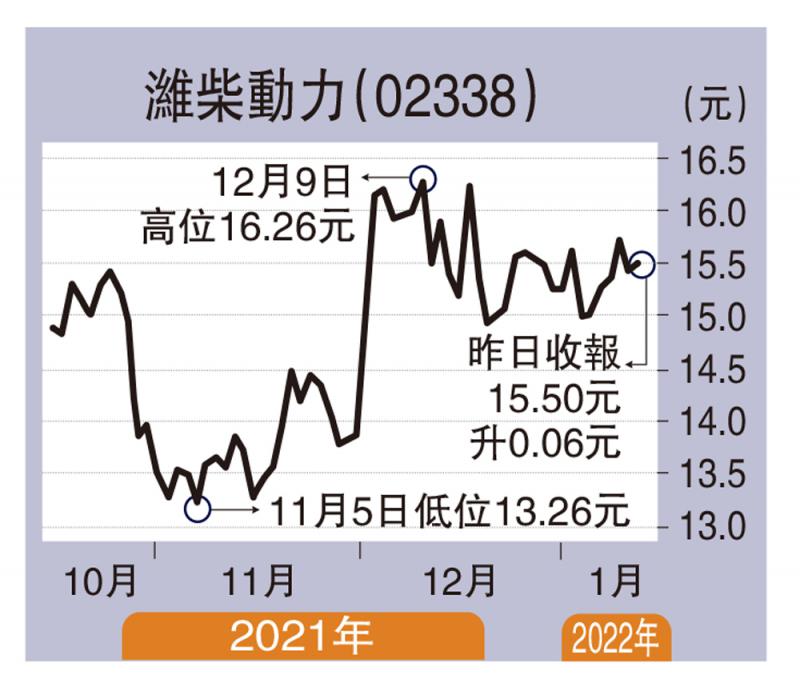

图:潍柴动力(02338)

内地发展氢能的“顶层设计”快将公布,打造万亿级别的氢能产业。潍柴动力(02338)锐意发展氢能业务,并取得良好进展,除了氢原料电池业务领先之外,亦正在打造全国首款重型商用车氢内燃机,其生产的氢燃料电池公交车已在潍坊、无锡等地行走。

潍柴是内地发动机龙头企业,主要分为四大板块,当中最重要的是动力系统和整车整机业务;其次是智能物流及新能源业务,后者以开发氢能产业链为主。

过去几年,潍柴业绩出色,主要因为内地实施国六标准,大量重型卡车需要置换;不过,置换潮已于去年上半年结束,对集团业绩有周期性影响。

去年上半年,潍柴收入1263.88亿元(人民币,下同),按年增长33.8%;纯利64.32亿元,按年升37.4%。但第三季却明显倒退,收入400亿元,按年减少24%;经调整盈利12.94亿元,按年倒退40%。首三季纯利79亿元,按年增幅放缓至11.18%。

随着中国制造业和城市化的迅速发展,去年重型卡车的销量达到150万辆,今年仍然维持较高水平。潍柴的国六发动机占市场份额达30%,主因是油耗低,服务和保修充足,预期受惠于产品技术及服务网络等有利因素,市场份额和毛利率将持续提升。

另外,潍柴的氢燃料业务将扩大在商用车、船舶和发电领域的应用。目前已完成氢燃料电池的核心技术布局及批量推出市场。

国策扶持下,潍柴发展新能源业务,将有利于未来自身的转型。预测市盈率仅10倍,估值有上调空间。

京公网安备11010502037337号

京公网安备11010502037337号