碧桂园服务(06098)趁内房及物管行业低潮时持续并购,扩大在管面积规模,并拓展地铁及大学物管业务,盈利具有高增长确定性和可持续性,前景看高一线,不妨逢低吸纳。

内地物管股自去年7月开始出现调整,尤其民营物管股表现跑输大市,主要受到监管忧虑及发展商流动性收紧所拖累。但碧桂园服务是财务稳健、增长较佳的民营物管企业,而母公司碧桂园(02007)更具相对韧性的融资和执行纪录。

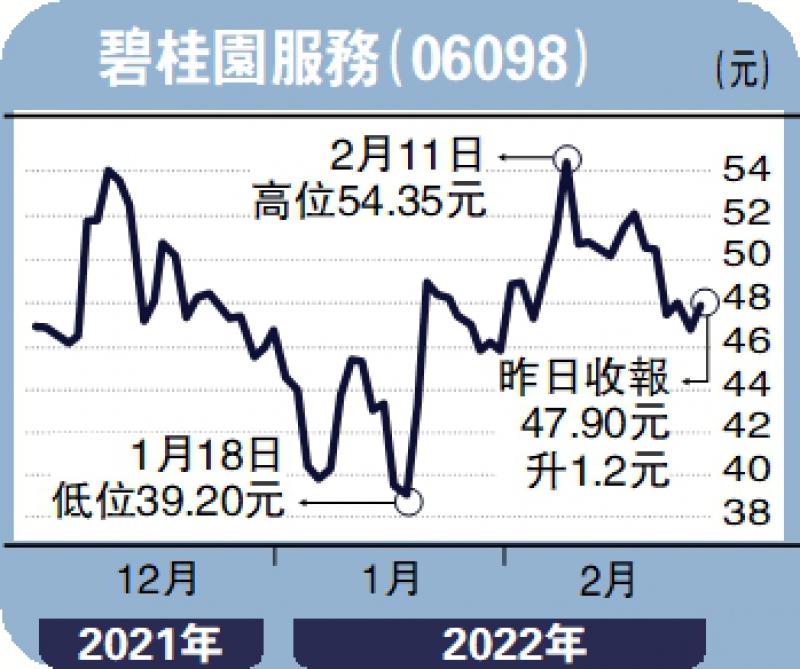

早前,碧桂园服务向市场释出利好消息,包括承诺半年内不会配售新股;与母公司不会发生对价超过2亿元(人民币,下同)的重大资产出售或交易;控股股东承诺6个月内不会出售股份。

集团为内地物业管理行业龙头企业,资金实力较强,趁过去1年同行及内房行业资金链告急之际,大举进行收购扩大版图,增加在管面积,为未来快速增长铺路,并提升市场份额,估值可望逐步修复。目前集团拥有145亿元可作收购,现时集中整合新收购物管公司;加上潜在收购,可望进一步提升收入及盈利增长。

集团去年上半年收入115.6亿元,按年增长84.3%;纯利21.13亿元,按年升60.7%。毛利率按年下降3.8个百分点,至33.4%。由于在2021年下半年的收购项目并入财务报表,而碧桂园全年交付面积约6000万至7000万平方米;同时,计及第三方项目交付及存量项目贡献,2021年在管面积增至8.5平方米以上,管理规模在行业领先。

京公网安备11010502037337号

京公网安备11010502037337号