图:长江基建(01038)

目前市况牛皮,缺乏上升动力,可考虑入手防守力较强的基建股,可望稳中求胜。长江基建(01038)是国际性基建集团,截至去年底止,持有现金180亿元,负债淨额对总资本淨额比率7%,而且信贷评级自2018年开始获提升至“A/稳定”水平,反映集团财务相当稳定。在后疫情的时代,经济活动复苏,集团的前景趋正面。

长建主席李泽钜日前出席股东周年大会时表示,集团正处于有利位置进行符合投资策略及条件的收购,再加上其他同为长江集团成员:长实(01113)及电能实业(00006)皆具备雄厚财务实力,令集团处于更有利位置把握与时涌现的环球投资机遇。集团在进行扩展过程中,绝对不会抱有志在必得的心态,反映集团稳健作风。

近年来,通胀、货币波动和财务成本上涨,长建表示,通胀引发货币波动及财务成本上升属周期性,对营运并不构成重大中长期问题。由于集团旗下配电、配气和水务等受规管业务,具有保障通胀后实质准许回报机制,受规管资产价值会跟随实际通胀与时上调,令通胀上升的成本可于之后的年份收回,只是入账时间不同。

股份总回报超14% 更胜盈富

始终基建是长期生意,故预料通胀及市况波动对其稳定的业务影响相当有限。去年度,以业务所在地货币计算,集团的基建投资组合的贡献则按年上升16%,在疫情时困难环境下能做到这个水平已是不错。

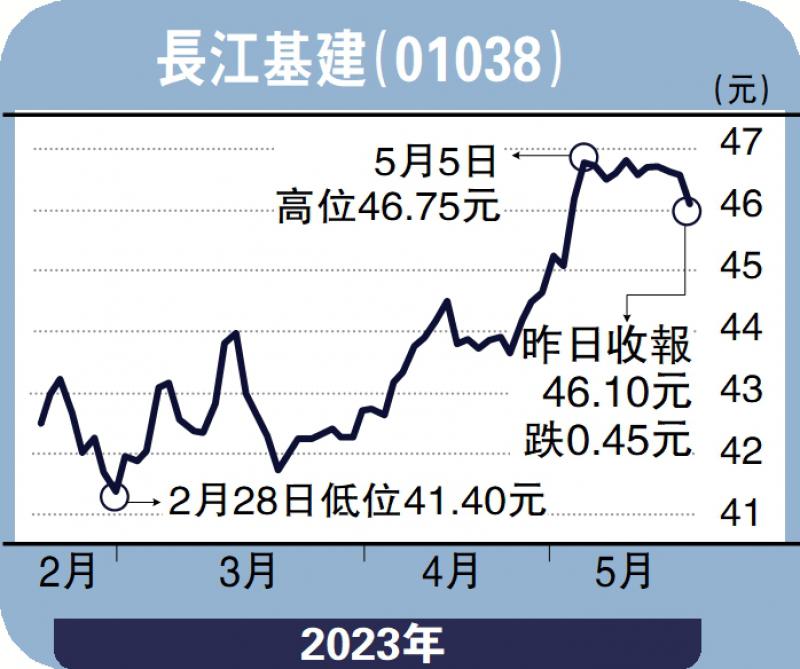

派息方面,集团自上市以来的26年连年增加派息,由此可见集团能持续为股东增值。若计及派息及股价升幅,年初至5月中旬,集团的投资总回报超过14%,跑赢盈富基金(02800)同期的1.5%总回报。由2020年底至今,集团年度化回报率9.5%。

展望未来,集团持有大量现金,而负债淨额对总资本淨额维持于低水平,加上具有提供优质服务、提升营运效率及引进新投资之往绩,均进一步巩固集团作为环球基建业界翘楚的地位。投资者可考虑吸纳作中长线的投资。

(作者为意博资本亚洲有限公司管理合伙人、证监会持牌人士,并未持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号