图:优化社会年龄结构是香港需要重视的课题。

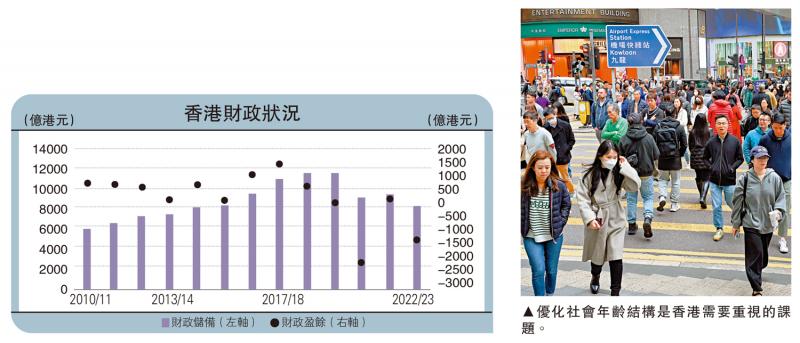

香港特区政府在新一份财政预算案中,提出2024/25年度发债1200亿港元;并计划在未来五年中,每年发债约950亿至1350亿元。此举引发很多人忧虑,担心大规模发债将拖累香港信用评级,甚至会坠入借债度日的恶性循环。笔者在此谈谈一些个人看法。

去年2月份,内地学界曾展开过一轮“债务大辩论”。彼时社会刚走出疫情阴霾,重振经济成为当务之急。持“法宝论”人士认为,增加负债是经济“热启动”的关键,这在过去的周期中被反复证明过;持“鸦片论”人士则反驳,滥发债务如同毒品依赖,最终必遭反噬。

但在经济学范畴,债务只是一个杠杆工具,既非法宝也非鸦片。在笔者看来,应将债务比作中药,药能医病但也“是药三分毒”,关键在于“对症下药”。

债务置换破解困局

中国作为一个后发国家,近三十年凭借借债投资的方式,实现了跨越式增长,但眼下面临着严重的信用错配问题,即信用低的县级市,负债反而更高。与此同时,楼市周期下行、土地财政退坡、全要素生产率走低等问题,也考验着经济政策制定者的智慧。

既然经济“病症”已然明确,中央政府又是如何开出“药方”的呢?

去年7月份,中央政治局会议提出“一篮子化债方案”。进入10月,二十多个省级政府和计划单列市密集发行特殊再融资债券,截至年底规模超过1.3万亿元(人民币,下同)。特殊再融资债券其实就是用省级的高信用债来置换县级的低信用债,借此优化债务期限结构、降低债务利率。

化债方案须解决的另一大挑战,就是地方政府受到债务约束,没有足够资金进行投资,这就需要中央政府加杠杆、主导基建投资。去年10月,全国人大会议通过决议,批准中央财政四季度增发1万亿元特别国债,用于灾后重建。今年两会期间,政府工作报告提出,从今年开始拟连续几年发行超长期特别国债,专项用于重大战略实施和重点领域安全能力建设。

眼下“地方积极化债、中央主导投资”的格局逐步成型。在此过程中,中国摆脱了过去以房地产投资为主的债务模式,转向发展以新技术、新制造为代表的新质生产力,完成了经济动能的新旧转换。

经济转型借助杠杆

回过头来看香港。本港经历“亚洲四小龙”时期的经济腾飞后,政府财政支出重心逐步从基建投资过渡到公共福利,进入到典型的“瓦格纳加速期”。然而,愈演愈烈的“全球分化”威胁到香港固有的发展路径,如中美周期错位造成的港汇高估问题、中美政治博弈引发的国家安全问题等。香港急需在大变局中重新定位,在巩固自身金融优势的同时,亦要全力打造国际科创中心。

自二战结束以来,香港经济结构多次转型,从远东转口贸易重镇,成长为航运中心、贸易中心、金融中心,可以说一路以来都是市场自发选择的结果。如今土地市场遭遇不小挑战,经济动能亦有放缓的趋势,此时更需要特区政府主动求变,跳出旧有财政思维框架,债务无疑是极具价值的辅助工具。

借债如落药,对症是关键。财政预算案也明确指出,此轮发债资金流向不涉及政府经常开支,而是全数用于投资北部都会区、洪水桥厦村新发展区、交通基建等基础设施项目建设。这些也都是长远发展的关键布局,值得政府财政持续投入。

笔者要强调的是,经济转型需要人口增长的支持。因为增量人口一方面会推动基建投资的快速扩张,另一方面又作为底层需求,对土地价格、技术更新、产业升级形成支撑。社会年龄结构的优化对于香港下一阶段的发展至关重要。

京公网安备11010502037337号

京公网安备11010502037337号