图:腾讯控股(00700)

腾讯控股(00700)主要通过四个分部开展业务:增值服务分部主要从事提供网络游戏、视频号直播服务和视频付费会员服务等社交网络服务;网络广告分部主要从事媒体广告、社交及其他广告业务;金融科技及企业服务主要提供商业支付、金融科技及云服务;其他分部主要从事投资、为第三方制作与发行电影及电视节目、内容授权,商品销售及其他活动。

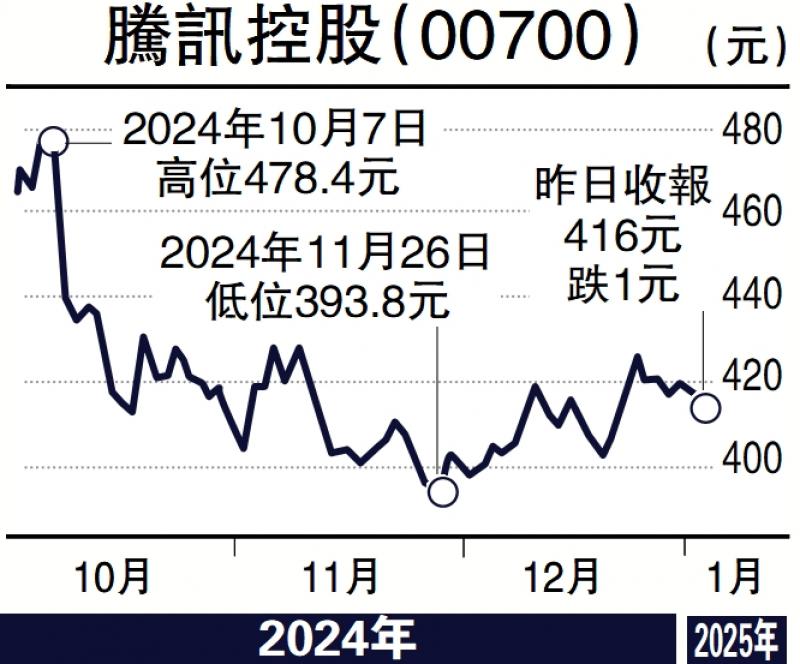

2024年第三季腾讯收入1672亿元(人民币,下同),按年增长8%,其中增值服务业务增长9%至827亿元。国际市场游戏收入为145亿元,增长9%(或按固定汇率计算增长11%),得益于包括《PUBG MOBILE》及《荒野乱斗》在内的游戏表现强劲;本土市场游戏收入增长14%至373亿元,得益于包括《无畏契约》、《王者荣耀》在内的游戏驱动。社交网络收入为309亿元,按年增长4%。营销服务业务收入为300亿元,按年增长17%,得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,以及巴黎奥运会相关品牌广告的较小幅度贡献。金融科技及企业服务业务收入531亿元,按年增长2%。

2024年第三季腾讯毛利按年增长16%至888亿元,主要是本土市场游戏、视频号及微信搜一搜高毛利率收入来源的增长。腾讯云服务盈利能力提升亦对整体毛利增长有所贡献,毛利率由2023年同期的49%提升至53%。腾讯增值服务业务毛利按年增长13%至475亿元,主要由于本土市场游戏及国际市场游戏收入增长,毛利率由2023年同期的56%提升至57%。腾讯营销服务业务毛利按年增长18%至159亿元,得益于视频号、小程序及微信搜一搜的收入增长。

派息与成长性兼备

总体来看,腾讯游戏业务表现强劲,拳头产品的生命周期延长支撑了腾讯游戏业务的增长。虽然腾讯总体收入增速不高,但由于业务结构的优化,高毛利率业务占比的不断提升,使得腾讯的利润端保持了较高增速。展望未来,腾讯的支柱业务──游戏和广告业务仍然是影响腾讯基本面和估值的核心要素。预计2025年腾讯分红回购对应的潜在股息率接近4%至5%。腾讯是兼具分红回报和成长性的优质互联网龙头企业,因此我们建议投资者重点关注腾讯的发展状况,并且可以在大市回调时逐渐增加腾讯的仓位。

(作者为招商永隆银行证券分析师,证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号