6个月前斗志昂扬冲击港股IPO的石榴集团,招股书悄然失效。

11月30日,港交所文件显示,石榴集团于今年5月31日提交的招股书已处于失效状态。据悉,这已经是近期第11份失效的房企招股书。

可以说,石榴是一家有故事的房企。曾以世界第二高峰乔戈里峰命名,文化理念是“挑战自我”,狼性十足。

也曾纵横土地市场,豪赌押注各地地王项目,并甩出46亿高调地击败九龙仓、古北集团等实力企业,夺得彼时的上海总价地王;还“闪击”郑州数块城改用地,大幅提高竞拍价格,让郑州的本土开发企业惶恐不安。

然而时光匆匆而过,行业巨变让人始料未及,从K2到石榴集团,这家企业也经历也沧桑巨变。

2013年,石榴集团以71亿的销售额,冲进当年北京房企销售排行榜的前五。时隔7年,集团2020年在大本营北京的销售金额却被抛在TOP20之后。

不过,作为一家发迹于北京、在皇城根下讨生活的房企,石榴集团能在北京发展至今,当然也有其独特的生存法则。

对于石榴招股书失效,汇生国际融资总裁黄立冲表示,失效不等于上市失败。根据香港联交所的上市规则,一旦招股书递交后超过半年还没有批出来,那么招股书就会失效,需要企业重新递表,不过这个由企业自行决定。

黄立冲补充道,港交所是否会批准企业上市,这是一个非常复杂的问题,基本上港交所要确保公司的情况符合上市规则才会批,只有在估值没有根据、财务表现大倒退、业务无法持续等情况下才有可能不批。

就企业是否会再次递表的问题,大公房产询问了石榴集团相关人士,对方回复称:“一切以港交所官方披露为准。”

石榴“成熟”记:五年坎坷上市路

中国房地产行业的发展,可谓跌宕起伏。在这几十年的历史长河里,出过不少草莽枭雄,他们麾下的企业亦选择在百舸争流中”野蛮生长”。

如果不是2016年11月份初,一场主题为“石榴红了”的K2地产品牌焕新发布会的举办,公众甚至不知道这家企业背后的实控人是崔巍和桑春华。

公开信息显示,石榴集团的大BOSS崔巍,毕业于上海师范大学。毕业后在上海梅山第一中学做地理老师。

图为石榴集团董事长崔巍/侵删

崔巍极少在公众面前露面,在石榴创立之前,他在北京绿野房地产经纪有限公司做执行董事兼总经理,崔巍负责这家房地产代理公司的整体管理及营运。

石榴集团的另外一个合伙人桑春华,是崔巍在北京绿野房地产经纪有限公司的同事,此后二人共同创业。

招股说明书的数据显示,董事长崔巍持股石榴投资集团57.42%,总裁桑春华持股41.58%,两人合计持股99%。换句话说,“石榴兄弟”崔巍和桑春华,牢牢掌控这家公司。

在“石榴红了”发布会那晚,天气很冷,到场的媒体和嘉宾心里却很热,大家都在低声猜测着这家企业未来的大动作。

虽然K2发迹于通州,经常坐地铁的朋友们不时会收到他们投递的小广告,但其创始人从未在公开场合露面。

出乎大家意料的是,出来演讲的是石榴集团的二号人物桑春华,“王炸”崔巍依旧没有到场。

那晚桑春华戴黑边眼镜,白色衬衣外加一件黑西装,颇为干练。虽然不是港企,但他喜欢被人称为桑sir——不仅仅是因为洋气,他更希望和香港警察一样,干练并高效。

图为石榴集团总裁桑春华/侵删

桑春华说:20年前,他和崔巍从南京来到北京,下了火车,两眼一抹黑,出租车司机问“你去哪儿?”

桑春华想起当时流行的电影《有话好好说》,说:“你知道张艺谋说安红我想你的地方吗?就去那儿吧!”于是他就站在这个地方,站在了安红的楼下,从方庄开始了北漂创业。

桑春华在北京创业以华美起步。桑春华说,我们是一个创业者,立意一开始就求新求变,从未把华美定义为一家营销公司或者地产公司,我们是一家以梦想和价值观驱动的公司。

在6年时间内,华美在大北京做了一百多个销售项目。

势头迅猛的华美,开始被资本市场关注。2007年,高盛、IDG极力劝说要包装华美去纽交所上市,但桑春华拒绝了。

产业链的上游,有更高的话语权,崔巍和桑春华合计,要进军上游,不能再给别人干了,于是K2地产出世。

在桑春华眼里,通州区是其创业历程的一个圣地, K2从这里起步。

K2在通州开发的第一个项目是海棠湾。此后,K2开始在通州攻城略地,并陆续开发了清水湾、百合湾、玉兰湾、郎峰、运河一号等多个项目。

五年后,K2闯进北京房地产市场前五名。

“从华美到K2,我们用了6年;从K2到石榴,我们用了9年。”桑春华说,作为创业者,一直在路上。

桑春华饱含深情的说,“现在静心让我读华美宣言,依然可以泪流满面。”

发布会结束的时候,一架无人机吊着一颗石榴飞遍全场,最后落到发布会主角桑春华的手中。

桑春华说,“K2地产“更名‘石榴集团’,第一是表达其永远是创业者,我们和更多的创业者同行,我们一直在路上;第二是表达企业未来的使命和方向,要做地产界的苹果、Facebook,做经济焕新、生活方式焕新、城市焕新的领跑者。”

在彼时,与会人士多认为,这场发布会是石榴集团上市的前奏曲。

然而实际上,石榴集团的上市之路,一拖就是五年,直到如今招股书失效。

在集中供地的“角斗场”里,中小房企渐被边缘化。另外,三道红线的禁锢、融资成本上涨、大本营北京的逐渐失守……或许都在倒逼石榴集团迎难而上,赴港IPO。

逐渐失守的土地市场:补仓是待解难题

土地是房地产开发中的生产资料,土地储备的面积和所处区位,更是决定了未来的货值和去化速度。

早在2013年时,石榴集团前身K2地产一位高管就曾在饭局上表示“拿地难”。

热点区域的地块被追捧,库存大的区域又难以消化,拿地对于房企来说是个技术活,尤其对于手中子弹不多的中小房企,更是难上加难。

但在土地市场上,石榴集团并不等闲,甚至表现出相当凶猛的一面。

时光回溯到2009年,华美地产(石榴集团前身)成为北京土地市场上最“飒”的黑马,一年内斩获通州外加朝阳百子湾拿了4块地,溢价率分别为64.2%、122.9%、97.1%、325.25%,合计现场竞价321轮。亮瞎了当年在京城抢地的开发商的双眼。

但好景不长。

2010年4月,华美地产的子公司北京祁连地产因拖欠九棵树居住项目的土地款,先被通告,并被暂停了一年在北京市土地交易市场参与土地竞买活动资格。

而另一块竞得的土地也未能幸免。华美地产旗下北京雅居乐公司7.1亿元的百子湾“小地王”因未缴土地款被收回,更悲催的是连1700万元保证金也被没收了。

在京城土地市场折戟后,石榴集团并没有停下在土地市场杀伐的脚步。

2013年5月29日上午,备受关注的长宁区新华路街道71街坊1/2丘J1A-04、16/2丘J1B-01地块,以46亿元总价成交,折合楼板价近3万元/平方米,溢价率为57%。在香港建滔、九龙仓集团、古北集团、上海新长宁集团等实力强大的港资房企和上海地方国企的合围之下,北京福润天成房地产开发有限公司脱颖而出,这家马甲公司后来渐渐浮出水面,公众才知道这家抢地的公司归属K2旗下。

其实,抢得上海长宁“地王”,并非K2地产的自有资金,而是其利用了其背后的金融公司黄金湾投资集团。黄金湾投资集团、K2地产、华美地产是一个产业链,黄金湾负责找地、找资金,K2负责房地产开发,华美做营销。

房企对于高利润地块,一直非常渴求。石榴集团也不例外。

据郑州市房管局数据,2016年上半年郑州市区商品房累计销售82733套,同比增长52%,销售面积为839.03万平方米,同比增长48%。

火热的房产市场,让K2地产(石榴集团前身)把买地的目光投向了郑州。而且非常精准的瞄向了“旧改用地”。原因是这种地块,招拍挂的价格不高,但房价不菲。

在当年的6、7月份,K2闪击郑州多个城中村改造地块,让郑州当地开发商“肝儿颤”。

K2入局郑州土地市场,迫使本地多家开发企业坐到一起商讨应对K2竞争的策略和方案。毕竟有开发商已经在土地挂牌出让之前投入了大量的金钱和精力。

郑州一位开发商直言,郑州的城中村改造用地,前期该村的拆迁费、过渡费、安置等费用均由开发商出资,当二级开发达净地时,政府进行公开网拍。该网挂起始价格仅仅是该村改造其中成本的一部分。开发商的期望值是通过拍地后政府再返起始价60%做为开发商前期垫资,但开发商最看重的还是拍得自己整理出的土地,那才是真正出利润的地方。

当地被K2地产闪击过的开发商表示,万一地没了,面子丢了事小,赔钱事大。孩子养大了却被别人抱走,新娘娶到家却被别人抢走,想到这,死的心都有了。

他们一致认为,K2地产“熟悉郑州市场规律,但不守当地江湖规矩”。

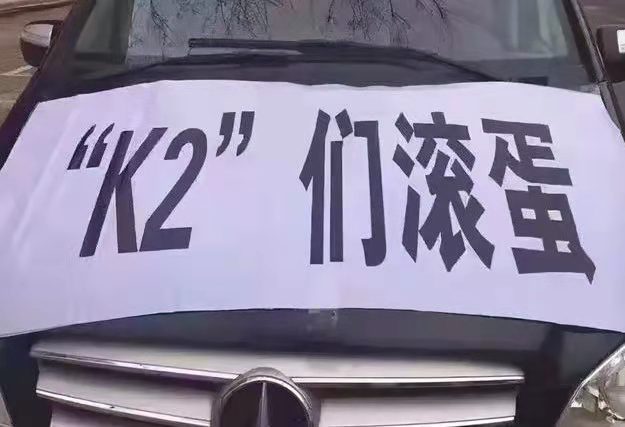

敌人的敌人就是朋友,于是郑州的开发商就联合起来抵制K2,让其“滚出郑州”。

图为郑州开发商联合起来抵制K2/侵删

强龙压不过地头蛇,被围剿的石榴只好发出公告:“我们投降,我们全面退出郑州土地市场的公开竞买。”虽然集团当时已经缴纳了八个亿的保证金,并获得了竞买的资格。

事实上,不仅仅在郑州,连大本营京津冀,石榴集团也在逐渐“失守”。

按照目前权益土储建面分布,石榴集团京津冀占比44.7%;长三角占比为45.1%;大湾区、成渝及其他地区占比分别为2.9%、1.4%和5.9%。

但反观石榴集团在京津冀的物业开发及销售,却在逐年减少。2018年-2020 年,公司来自京津冀城市群物业开发及销售的收益分别占总收益约41.7%、37.4%及 20.2%。

截至2021年2月,石榴集团土地储备(建筑面积)为919.4万平方米。其中,正在开发的建筑面积为638.9万平方米,持作未来开发的建筑面积为85.9万平方米。

在《2020年中国房企总土储货值排行榜TOP100》中,石榴集团土地储备面积仅次于排名第79位的隆基泰和。排名第一的碧桂园土地储备面积为23806万平米,是石榴集团近26倍。

随着销售结转的推进,补仓仍是石榴需要解决的难题。

融资成本高居不下

值得注意的是,当石榴集团的土地收购成本上涨,集团物业销售的整体成本也随之上涨了。

数据显示,截至2020年末,石榴置业的土地收购成本为42.51亿,较2019年的17.18亿上涨约147.41%,其在销售成本中的占比也由2019年的35.6%增至47.1%,成为销售成本中的最大支出。

与此同时,其净利率和归母净利率在2019年也有所下滑,近两年维持在9%左右。

2018-2020年,石榴置业毛利润分别为33.19亿、26.89亿和28.10亿。但2020年毛利润仍低于2018年水平。同时,2020年毛利率下降,由原先33%下滑至23%。

去年8月以来,“三道红线”已成为各大房企头上的一把达摩克里斯之剑,但非常巧合的是,在上市前夕,石榴集团的“三道红线”开始变色。

2018年-2010年,石榴集团的资产负债倍数(即三条红线中的净负债率)分别为180%、140%、2020年迅速降至90%。两年时间内,石榴集团的负债率急速下降一半。

招股书内,对于净资产负债比率由2019年的1.4倍下降至2020年的0.9倍的情况,石榴集团这样解释:主要由于现金及现金等价物增加所致。

不过仔细翻阅现金流量表发现,从2019年末至2020年末,石榴集团的现金及现金等价物虽然增加了15.88亿元,但因经营活动所得的现金流实际却在大幅减少。

数据显示,2019年末集团经营活动所得的现金流为49.66亿元,到2020年末这一数字就降至20.70亿元,少了一半以上。

而在另一边,集团融资活动产生的净现金流却由2019年的-32.85亿元增至6.12亿元。

也就是说,石榴集团2020年增长的现金流里,有很大一部分是来自融资活动的补充。

从债务组成来看,除了常规银行借款与债券融资外,石榴集团的融资渠道更多依靠信托。

招股书显示,企业2018-2020年加权平均借贷利率分别为8.2%、8.9%、8.1%,其中2019年的利率较高也是信托融资增加所致。

截至2021年3月31日,石榴集团有接近92亿元信托融资尚未偿还。

而且需要注意的是,2018-2020年,石榴集团贷款及借款利息分别为24.9亿元、28.94亿元和23.86亿元,也算是利息高企。

一位业内的大佬听说石榴要上市,他意味深长地对大公房产说,拿地难、利润率下滑、融资成本高、渠道窄,这不是石榴一家企业遇到的问题,这是中小房企遇到的通病。

在未来,市场份额会一点点被大型房企蚕食,留给中小企业的空间越来越小,上市求生存,或许是不多的突围之路。

上述大佬说,地产行业从“白银时代”进入“青铜时代”,竟然没有过渡时间。

这个冬天实在是太冷了。

京公网安备11010502037337号

京公网安备11010502037337号