一向以"稳健经营"著称的新城控股,今年似乎有些"失控"了。

3月份的倒数第二天,新城控股的2021年财报姗姗来迟。

报告显示,2021年全年,新城控股共实现营业收入1682.32亿元,同比增长15.64%;归母净利润125.98亿元,同比减少17.42%;扣非后归母净利润102.45亿元,同比减少21.53%。

录得净利下滑,在当前的行业背景下已不算是稀奇现象。对于新城来说,或许也在意料之中。

早在去年12月底,新城控股旗下的住宅开发事业部和商业开发事业部就突然宣布进行大区合并。同时,整个公司开始大规模裁员,有人被劝退,有人被转岗,裁员数量之多,挥刀速度之快,令人瞠目结舌。

在大区合并两个月后,穆迪又将新城控股、新城发展及新城环球的展望由"稳定"下调至"负面",并确认新城控股家族评级为Ba1,而新城发展的家族评级同样为Ba1,高级无抵押评级为Ba2。

对于评级下调,穆迪给出的理由是"预期房地产销售萎缩和信用指标减弱,且运营环境和融资条件受限。"

与此同时,新城控股的年报也印证了机构的判断。

年报显示,2021年新城控股累计实现合同销售金额2337.75亿元,同比下降6.85%,不仅较2020年2510亿元的销售金额出现滑坡,而且按照集团管理层在去年3月末定下的2600亿的"军令状",新城控股第一次没有完成年度销售目标。

犹记得去年定下2600亿销售目标时,还有投资者问新城"该目标是否过于保守?"彼时新城控股掌舵人王晓松夸下海口,表示"非常有信心完成。"但事与愿违,如今盈利和销售双双未达预期。

迫于业绩的压力,在3月31日的业绩会上,集团董事长王晓松变了口风:"暂不披露2022年的销售目标。"

"增收不增利"背后的产品去化难题

在疫情和行业下行环境中,叠加2019年黑天鹅事件带来的影响,虽然2021年收入整体上涨,"增收不增利"依然是新城控股难以跨越的"鸿沟"。

翻看历年的财报可知,近年来集团盈利能力下降已是不争的事实。

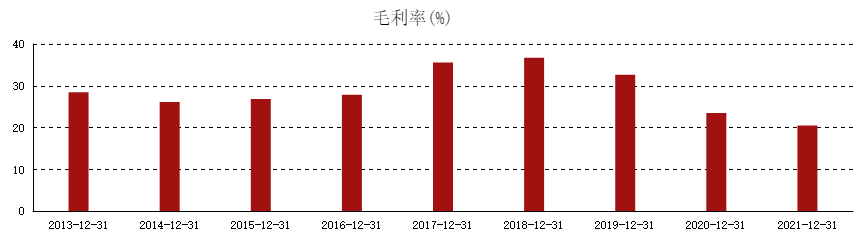

先是毛利率。从2018年到2021年,新城控股的毛利率从36.69%下降到32.64%,又从23.5%下降到20.45%,已经逐年下滑到了濒临跌破20%的处境。

图源东方财富网

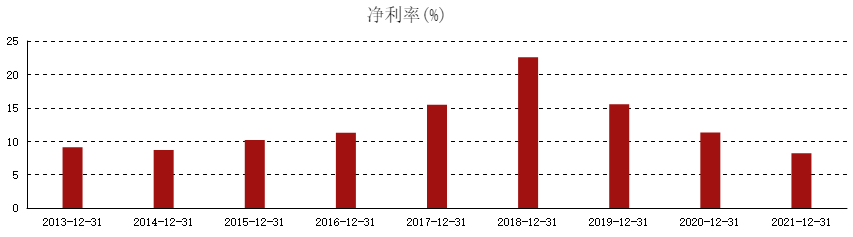

再是净利率。2018年到2021年,新城控股的这项指标数据分别为22.55%、15.53%、11.32%、8.18%,目前已经跌破10%。

图源东方财富网

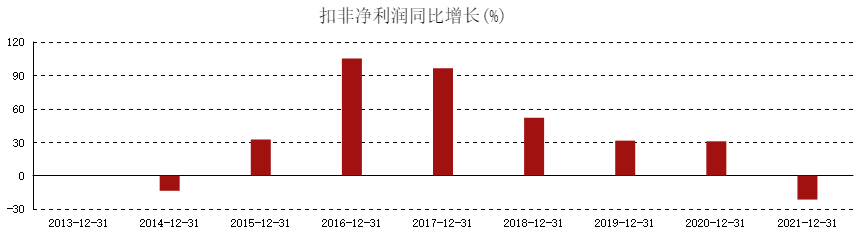

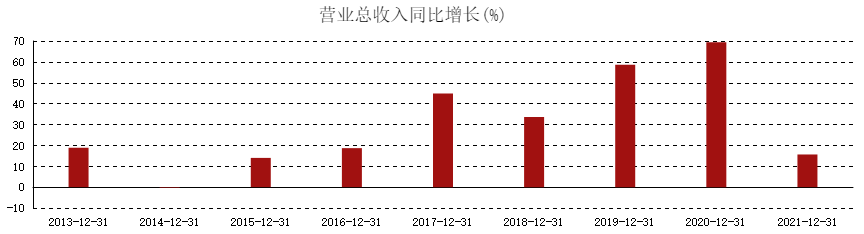

而今年表现良好的营收数据,在对比过去几年的增速后,也发现是四年来增速下降幅度最大的一次。

图源东方财富网

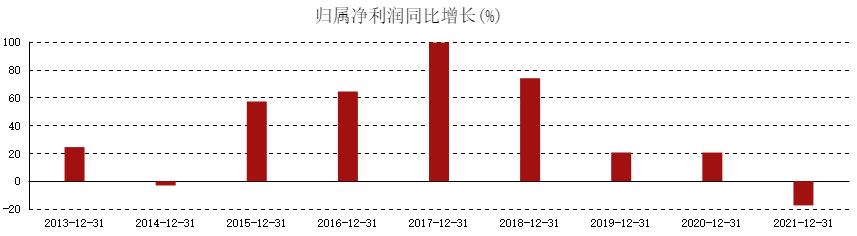

其余的归母净利润增速和扣非净利润增速更不用提,数据显示,从2017年到2021年,前者增速分别为74.02%、20.61%、20.56%、-17.42%,后者增速分别为51.87%、31.4%、30.8%、-21.53%,基本都是"断崖式下跌"。

图源东方财富网

图源东方财富网

图源东方财富网

对于利润数据的下降,新城控股发布的另一份计提资产减值公告显示,主要由于报告期内计提了54亿元的资产减值,具体为:计提坏账准备5.5亿元、计提存货跌价准备48.5亿元。

而公告称,本次计提资产减值准备减少公司2021年度归属于上市公司股东的净利润约34.4亿元。

资料显示,存货跌价损失是指企业因为存货遭受毁坏或销售价格低于成本等原因而产生的损失。期末核算时,存货成本高于可变现净值的,计提存货跌价准备,同时计入存货跌价损失科目。

IPG中国区首席经济学家柏文喜告诉大公房产,当企业出现存货跌价计提,一般代表了他们的项目在某些城市存在着跌价风险,同时也表明企业可能存在去化困难的问题。

从新城控股过往的土储情况来看,集团的项目主要布局在三四线城市,从区域上来看主要是分布在长三角和中西部地区。但实际上,受房地产市场调控影响,近两年全国房价下跌最严重的恰恰是三四线城市,不少城市还为了止跌而发布"限跌令"。

柏文喜也指出,低线位城市的产品议价能力和溢价空间都比较差,这也意味着销售成本占比较高和毛利空间受限。

数据显示,从2019年开始,新城控股的销售额就已经开始逐年下降,2019年为2708亿元,2020年为2509亿元,2021年则同比下降约6.85%至2338亿元。

而另一方面,据《中国科技投资》报道,去年9月底及国庆假期期间,新城控股在山东滨州、江苏徐州、江苏新沂、山西运城等城市的数个吾悦广场,均推出了"工抵房"或"员工福利房"促销活动,有的项目降价幅度甚至接近30%。

后来,由于促销活动引起了有关部门注意,10月份,徐州市贾汪区市场监督管理局便发布一纸《责令改正通知书》,随即当地吾悦华府"工抵房"优惠活动便取消了执行,而后,吾悦广场方面也将参加活动的客户相关款项全部退还。

虽然此事没有了后续,但从这些动作中不难看出,新城控股如今的销售压力已相当之大。

销售持续下降:保现金流是第一要务

如果说全国房地产市场遇冷,是新城控股在销售路上的"拦路虎",但从某种程度上来说,出现巨额存货跌价也意味着集团的项目投资布局出现了问题。

受三四线土储占比拖累,新城控股年度销售均价逐年下滑。数据显示,从2018年至2020年,集团销售均价分别为12201元/平方米、11349元/平方米、10684元/平方米,每年的跌幅都超过了5%。

而三四线城市虽然调控政策不多,但楼市库存和销售单价不高,是布局三四线的开发企业普遍遇到的销售难题。

从2020年开始,新城控股就减少了在三四线城市拿地的比例,专注一二线等高潜力城市。2020年年报显示,当年上半年,集团先后增加了北京、上海、天津、苏州、杭州等核心一二线城市的项目,高能级城市土储货值占比显著提升。

而在2021年,新城控股全年新增了77幅土地储备,其中天津就拿了8幅地块,而苏州市、武汉市、南京等核心一二线城市也是新城进军的要地。截至2021年末,新城控股总土地储备为1.38亿平方米,其中一二线城市占比约37%,长三角区域三四线城市占比约30%。

可以看出,集团正在逐步改变自己拿地战略。不过从实际情况来看,其脚步也在逐步放缓。

相比2020年4139万平方米的新增土储总建筑面积,2021年,新城控股的新增总建筑面积仅有2157.66万平方米,已几乎减半。

而由于拿地减少,年报显示,2021年新城控股全年取得的经营性现金流净额同比2020年的3.819亿元,暴增了超56倍,达到约219.8亿元。

不过值得注意的是,在2021年前两个季度,新城控股的这项数据都是负增长,直到第三季度停止拿地后才转正。而且2019年,集团经营性现金流净额有435.8亿元,所以2021年的成绩实际也只达到当年的一半。

图源新城控股2021年年报

图源新城控股2021年年报

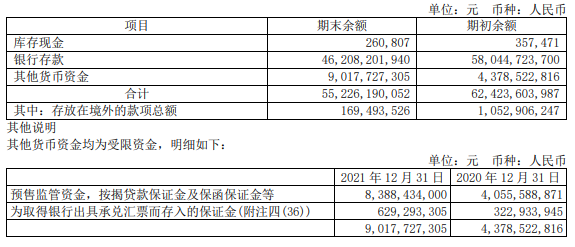

截至2021年底,新城控股账面上的货币资金较2020年减少了约72亿元,约为552.26亿元,其中受限资金90.17亿元,较2020年增加了约46.4亿元,现金流颇为紧张。

图源新城控股2021年年报

图源新城控股2021年年报

在本次业绩会上,新城控股董事长王晓松也多次提到"安全"、"保现金流"等词汇。对于公司未来的发展计划,他坦言:"能够安全活下去才是第一要务。"

截至2021年底,新城控股的短期借款较2020年增加了约1.1亿元,达到5.58亿元;一年内到期有息负债约为293.46亿元,较2020年增加了91亿元。

此外,新城控股2021年业绩报中还提到,综合考虑当前宏观经济形势、行业整体环境以及未来资金需求等因素,今年的利润不派发现金红利,不送红股,不以公积金转增股本。

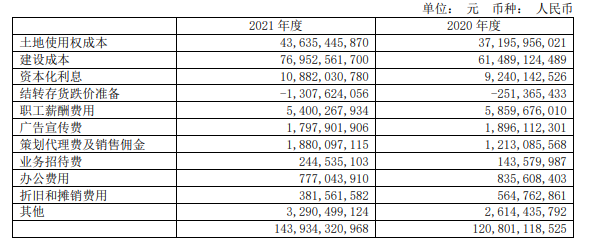

不过值得注意的是,虽然新城控股在通过减少拿地而保现金流,但与逐渐变少的土储面积形成对比的是,集团2021年的土地及建造成本较2020年上升了20.89%。

图源新城控股2021年年报

图源新城控股2021年年报

另外,年报显示,2021年新城控股的营业总成本高达1500亿元,占总营收比达89.18%,整体比2020年多出了226亿元,比2019年更是增多了774.9亿元,增速远大于收入增速。而且其营业总成本里营业成本比去年增多了225亿元,还增加了3193万的研发费用,去年并没有这个。

IPG中国区首席经济学家柏文喜告诉大公房产:"这意味着新城的毛利空间再收窄,一方面可能是新城为了保卫流动性而自身降价促销、以价换量所导致的,另一方面也可能是整体行业竞争环境的加剧导致了整体行业毛利空间的压缩所致。

的确,在行业下行的大环境下,营业成本上升会是所有房企都面临的共同问题。上海中原地产市场分析师卢文曦指出:"第一是土地价格上去了,第二是融资成本上去了,第三所有的开发成本也上去了,所以去年不管是钢筋还是水泥,这种输入性的通胀都慢慢体现在建造成本上,房企的各项成本都在提高。"

此前的2月份,穆迪在降低新城公司评级的时候曾预计,2022年及2023年,新城的销售额还将继续下降至约1850亿元和1800亿元。

双轮驱动之炀:商业板块融资难

作为一家"住宅+商业"双轮驱动的房企,新城控股的商业模式几乎完全复制了万达--低价拿到商用地,通过开发住宅回流资金,再把资金用来运营商业广场,也正是这种"以住养商"的方式,让业内一直称其为"小万达"。

作为集团的"第二增长曲线",2021年,新城控股的物业出租及管理业务共实现营业收入79.69亿元,同比增长了46.62%。

年报显示,这主要是由于报告期内集团吾悦广场开业数量的增加所致。2021年,新城控股新获取32座吾悦广场,新增开业及委托管理在营项目30座(含4座在营委托管理项目)。

在过去这些年,吾悦广场这种"购物中心+住宅"的综合体模式为新城控股的扩张起到了一定的助推作用,但是不可避免的是,购物中心这种商业地产业态,也沉淀了巨量资金。

值得注意的是,对于集团的融资情况,新城控股在年报中坦言,目前直接融资"难度有所提升",公司基本是通过到期债权置换来改善债务结构。截至2021年底,集团的有息负债达到了898.67亿元,而在业绩会上,王晓松透露,这其中有109亿元是通过吾悦广场进行的融资,2022年一季度也有新的经营性物业贷落地。

"在融资渠道收紧的情况下,有的开发商会用自己的物业运营资产来做大量的贷款,从而把钱套出来,而不是靠资产证券化,也不是靠发房托等。"汇生国际资本总裁黄立冲对大公房产表示。

从实际情况来看,如今房地产行业发生了翻天覆地的变化,对于房企来说,现金流才是度过这场周期震荡的关键,但是商业地产,作为一个资金沉淀非常厉害的重资产领域,或许会在现在的行业背景下拖累新城。

截至2021年年底,新城控股已在全国布局了188座吾悦广场,累计在营的吾悦广场达130座,而这些项目绝大多数位于三四线城市,且大都是自持项目。而在业绩会上,王晓松也不断强调:"近期一直在关注公开市场融资机会,包括吾悦广场的盘活机会。"他认为,吾悦广场的融资未来会有更大的空间。

不过需要注意的是,疫情下实体商业的发展并不容易。

黄立冲直言,其实商业地产,包括写字楼、购物中心,未来会更不景气,这是大势所趋。在未来的一段时间内,商业物业多的房企的现金流都会极为紧张。

至于吾悦广场未来能否资产升值?

黄立冲认为不好判断。"在城市规划时,住宅开发是没有后续税收的,只有写字楼和商场会有持续的租赁税及带来本地的税源,因此早期房企普遍都会大比例提高商场占新开发的比例,这样做就导致了供求失衡,加上后续被直播带货、网购等业态冲击,实体商业越来越萧条,因此商业物业价值应该是持续走低的。"

"现在港股的估值方法基本上是按照实际能实现的净租金收入,也就是物业租金收入扣除所有运营成本净值的20倍左右,还不能算物业重估增值部分。"黄立冲补充道。

IPG中国区首席经济学家柏文喜亦对大公房产称:"现在国内商场的估值都不会太高,新城吾悦广场因为多处于三四线城市,未来资产升值空间较小且速度较慢,还需要依靠提升经营本身来提升物业价值和改善现金流。"

危机来临时,只有充足的现金流才能保护房企,这点今年在龙湖和碧桂园身上体现得淋漓尽致,而新城控股的吾悦广场,却由于存在资产贬值的风险为集团未来的资金流动带来了不确定性。

与此同时,新城控股通过吾悦广场进行融资,实际也会变相让股东利益被固化为难以套现的资产。优淘城总裁薛建雄指出:"拿吾悦广场去贷款,实际上利息是远高于租金回报率的,这很不划算。"

据了解,新城控股正计划通过新加坡Reits形式尝试将吾悦广场轻资产化,不过直到目前,该计划也没有任何进展。

柏文喜认为:"从现实情况来看,我国Reits目前在商业地产领域的发展并没有很成熟,所以新城要想通过资产证券化来融资,难度确实会比较大,不过也并非完全没有出路,但是挑战性是毋庸置疑的。"

"新城可以像当年万达一样,引入平安银行之类的金融机构做战略投资者,这样可以降低吾悦广场的负债率。"薛建雄表示。

新城难过质量门:多地项目遭维权

"高杠杆在行业上行期是助推剂,在下行期是压死骆驼的最后稻草。我们不盲目追求规模,以增量转为提质。"在业绩会上,王晓松也再次强调新城控股进入以质量为主的发展阶段。

可言犹在耳,公开资料显示,新城控股旗下的项目早已多次因质量、烂尾、虚假宣传等问题遭遇维权。

就在新城发布年报的前几天,3月27日,新城控股位于武汉光谷的"新城璞樾门第"小区突现业主集体拉横幅。

另外有业主在领导留言板上反映,"新城璞樾门第"项目在离合同约定的交房日期仅剩十个月时突然停工,而且该项目在2021年时就已停工过半年,目前部分大楼主体防护网都未脱去,业主无法装修,也并未被告知何时复工,故无奈维权。

除此之外,该项目还被曝出有质量问题。此前就有业主表示,其于11号楼购买的精装修房存在厨房漏水问题,虽然经过多次维修,但至今仍未彻底解决,反而越修越严重。此外,厨房橱柜底部与地面之间的部分也未贴瓷砖,呈毛坯状态。

资料显示,"新城璞樾门第"为新城控股旗下"璞樾系"高端产品,由湖北悦龙苑房地产开发有限公司开发建设。项目占地面积170000平方米,建筑面积550000平方米,总计48栋楼、3084户,2019年8月开盘。目前,该小区仍处于在售状态,均价为25000元/平米。

除了上述项目,年初时,新城控股在青岛李沧区的"新城香溢紫郡"项目也被曝存在多处违建。早在2016年,这一项目就曾因为存在安全问题被通报批评。2017年,其又被业主发现存在安全隐患,而遭至集体维权。

而在这之外,新城控股在青岛胶州建设的"新城樾郡"也频频出现地下停车场被水淹、屋顶漏水、墙体发霉、未入住就出现墙体破洞、台阶碎裂露出建筑钢筋等现象。

还有新城控股在青岛平度开发的楼盘,2022年1月刚交付就发生了严重的电梯坠落事故,业主在电梯内被困了40多分钟才被救出。

2022年3月,更有业主爆料称,温州吾悦广场·璟悦府二期存在严重质量问题,比如地下室侧壁渗水严重、房屋框架梁在精装修过程中遭到破坏、局部地下室顶板及梁有开裂嫌疑、外墙铝板部分破损、铝板干挂龙骨几乎未做防锈处理、住宅消防连廊栏杆扶手晃动严重等,直至临近交房,这些问题也没有整改到位。

据大公房产了解,近半年以来,新城控股在安徽宿州、陕西延安、广东、淮安、天津、太原等多个楼盘均出现建筑质量差、违建、大幅降价、虚假宣传等问题,从而引发业主维权,并多次被相关单位处罚。

频发爆发的维权问题背后,王晓松所说的"提质"并未实现。

而值得注意的是,除了资金和销售上的压力,新城控股似乎还有表外负债的嫌疑。截至2021年年底,新城控股总权益为971.23亿元,其中归母权益593.09亿元,占总权益比63.76%;少数股东权益为378.14亿元,占总权益比38.9%。而公司总净利为137.59亿元,其中归母净利125.98亿元,占总净利比91.56%;少数股东损益为11.61亿元,占总净利比8.4%。

柏文喜指出:"少数股东权益、归母权益、少数股东损益之间的不匹配一般代表了股东间存在结构化安排以及明股实债操作。"失衡的股东权益与损益,令新城控股的债务情况迷雾重重。

一位行业专家告诉大公房产,在资金承压的情况下,房企则可能会采取降价等手段加速楼盘去化,同时压缩建材成本。

发展速度全面放缓的新城控股,能否走上高质量发展道路,大公房产将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号