新年伊始,中南建设就收到了深交所的关注函。

此前1月31日,中南建设发布了《2022年度业绩预计亏损的公告》,公司预计2022年1至12月归属于上市公司股东的净利润亏损75亿至90亿元,而2021年全年亏损为33.82亿元。预计扣除非经常性损益后的净利润亏损80亿至95亿元,而2021年扣除非经常性损益后的净利润亏损为40.36亿元。

针对公司亏损预计继续加大的情况,2月1日晚间,深交所将目光投向了中南建设。

中南建设在预亏公告中称,由于行业非良性循环持续,为了保证经营安全,公司进一步加大现房库存去化,当期销售当期确认收入资源带来更多亏损。同时公司根据市场实际情况预计进一步增加各项应收款项风险准备和存货跌价准备。此外,为应对非良性循环影响,公司各项费用率亦有增加,由此带来公司亏损加大。

但深交所表示,公司需要就预计存货跌价准备计提、应收款项减值准备计提以及现房库存去化等情况进行说明。

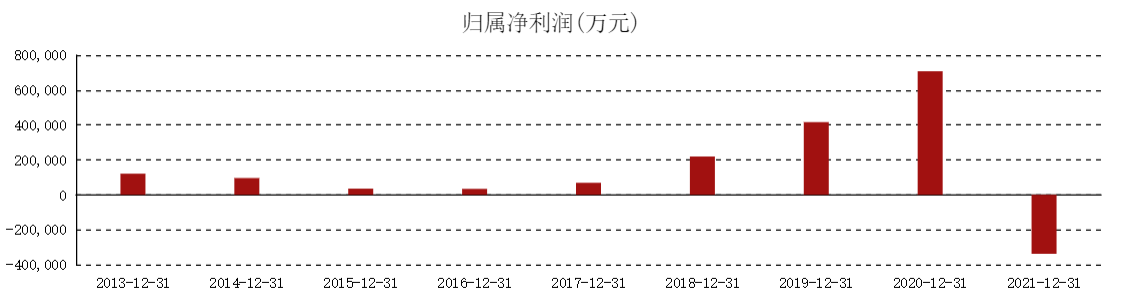

从历史数据来看,自上市以来,中南建设的归母净利润一直为正值,直至2021年公司首次出现亏损。而此次公司预计2022年亏损幅度继续拉大的公告,可能会为中南建设带来自成立以来的最差成绩。

图源:东方财富网

巨亏超75亿引深交所关注

公开资料显示,中南建设成立于1988年2月,隶属于由陈锦石掌舵的中南集团,公司业务涵盖房地产开发、工程总承包、海绵城市建设、地下管廊建造、市政工程、安装等领域,业务遍及全国20多个省、100多个地县级城市。

作为在长三角三四线城市发家的房企,多年来,中南建设始终深耕这片区域,在稳步提升业绩的同时也实现了全国化的布局。2018年,中南建设首次跨入千亿门槛,实现1466.1亿元的销售额。随后几年,该公司一路狂飙,并在2020年销售额达到2238.3亿元,由此综合实力逐步晋升百强。

但在2021年,由于外部环境的变化以及前期扩张带来的“顽疾”,中南建设重仓的三四线城市逐渐出现去化难题,并导致公司销售规模大幅下滑。公开数据显示,2021年,中南建设总营收仅微增0.8%至792.1亿元,归母净利由盈转亏33.82亿元,出现成立34年以来首次亏损。

事实上,无论从发展模式还是业务选择来看,中南建设仍属于传统意义上的房地产开发商,这也导致公司在盈利能力和负债方面并无任何优势可言。曾有业内人士认为,中南建设既没有恒大碧桂园那样的规模,也没有龙湖万科的高质量,所以在发展上有一定隐患。

2021年4月,中南建设业绩说明会上,陈锦石将中南建设的“当家权”正式交由女儿陈昱含,由此,中南建设正式进入创二代时期。彼时陈锦石还表示,“希望投资者对年轻人有信心”。

不过就目前来看,投资人的信心还没看到,中南建设的业绩却是越来越下滑。

根据中南建设最新发布的《2022年12月份经营情况公告》,2022年1至12月公司累计合同销售金额为649.2亿元,销售面积543.2万平方米,同比分别下降67.1%和63.0%。

此外据克而瑞研究中心统计,2022年中国房地产操盘榜TOP200、销售榜TOP200的榜单中,中南建设房地产业务主体中南置地的排名均跌出前20。

对于中南建设预计2022年继续亏损的公告,深交所关注函显示,中南建设在公告中表示亏损的主要原因是公司加大现房库存去化带来更多亏损,增加各项应收款项风险准备和存货跌价准备,同时各项费用增加。对此,公司需要就以下事项进行说明:

一、2022年预计存货跌价准备计提情况,各项开发成本和开发产品可变现净值的具体确定过程和结果,涉及的关键估计及假设,是否符合相关项目所在区域房地产市场及周边可比项目价格变化趋势和销售情况等,并说明与2020年、2021年对应主要参数选取、测算过程等方面的差异及原因,分析2022年存货跌价准备计提金额预计同比增加的主要原因及合理性。

二、2022年预计应收款项减值准备计提情况,确定各类应收款账预期信用损失率的具体依据、方法和合理性,是否与上年度存在重大差异及原因,分析2022年应收款项减值准备计提金额预计同比增加的主要原因,应收款项减值准备计提是否合理充分。

三、加大现房库存去化导致亏损加大、各项费用增加的具体情况及主要原因,并结合目前经营计划、行业发展趋势等,说明影响你公司未来经营业绩的主要因素,你公司为提高主业盈利能力及改善持续经营能力拟采取的具体措施,你公司是否存在流动性风险,持续经营能力是否存在重大不确定性,并充分提示相关风险。

中南建设需要就上述问题作出书面说明,并在2023年2月7日前将有关材料报送深交所上市公司管理一部,同时对外披露。

纾困的一年

对于中南建设而言,2022年是一场漫长的纾困之旅。过程中,尽管公司努力引入AMC和国资,并不断出售旗下资产缓解流动压力,但到目前为止成效并未显现。

2022年1月,中南建设就以22.6亿元的代价将中南服务全部股权出售给华润万象生活。4月,中南建设又转让了中南丝路城市运营服务65%的股权。

同年5月,中南建设与华融资产、南通市保障房建设投资有限公司、南通产业控股集团有限公司、江苏海晟控股集团有限公司共同签署支持公司转型发展战略合作协议,获得了50亿元的资金支持。

2022年8月,中南集团还宣布与江苏资产管理有限公司举行业务签约仪式,约定共同设立规模20亿元的发展基金等内容。同年10月,中南建设又引入中国信达给房地产项目投资。

另外为缓解流动性压力,整个2022年,中南建设在投资方面都十分谨慎,全年未有新增项目投资。

但是尽管如此,2022年11月7日,中南建设还是迎来债务违约。彼时中南建设发布公告称,由于市场调整、行业非良性循环等原因,将暂不支付全资子公司HZID2021年4月发行2.5亿美元票面利率11.5%的优先票据利息,构成违约。

在此情况下,11月9日,穆迪将江苏中南建设集团股份有限公司的公司家族评级(CFR)从“Caa2”下调至“Ca”,并将海门中南投资发展(国际)有限公司发行并由中南建设担保的债券的高级无抵押评级从“Caa3”下调至“C”。

穆迪表示,利息支付违约反映了公司流动性弱、财务灵活性受限,以及债权人回收前景不佳。该事件还可能引发交叉违约,导致中南建设将不得不依靠资产处置或其他融资计划来偿还债务。然而,与此类筹资活动相关的不确定性很高。

截至目前,中南建设还存续有美元债3只,存续规模4.23亿美元,其余两只美元债均将于2023年5月6日到期。

值得注意的是,自2022年年底“第三支箭”射出后,上市公司股权融资的窗口正重新开启,而此时,中南建设也适时准备发行定增,拟募资不超28亿元。

1月5日晚间,中南建设发布公告称,拟向不超过35名的特定投资者发行A股股票,发行数量不超过1,147,967,670股,即公司总股本的30%。不过此次定增是否有助于改善中南建设的经营状况,帮助公司走出困境,还有待观察。

在2022年中南建设的中期业绩会上,陈昱含曾明确表示:“我们继续要舍弃一些利益,包括规模,包括利润,包括业务范围等等,把一切不必要的支出和业务砍掉,只专注于地产和建筑主业,在现金流危机缓解之前,我们不会旁顾其他。”

京公网安备11010502037337号

京公网安备11010502037337号