素有白酒圈“理财老手”之称的洋河股份再度“踩雷”信托理财。

近日,洋河股份发布委托理财延期公告。公告称,其全资子公司江苏洋河投资管理有限公司(以下简称“洋河投资”)收到中航信托发来的《中航信托·天新湾区更新10号集合资金信托计划延期公告(含第1期、第2期)》,根据文件显示,信托计划预设存续期限已届满,项下财产未能完成变现,信托计划将延期。

洋河投资称,2021年2月26日、2021年3月1日,分别出资1亿元认购“天新湾区更新10号”第1期、“天新湾区更新10号”第2期,合计投资天新湾区更新10号2亿元,产品预设存续期限24个月,即分别应在2023年2月26日、3月1日收回本金及利息。

截至公告日,洋河投资共收到上述中航信托两款产品的投资收益1376.3万元,还有2亿元本金以及在2021年12月20日之后的预期收益未收回。

“白酒巨头”偏爱信托理财

近年来,随着房地产行业震荡,房地产信托成了违约“重灾区”,而这并不是洋河股份第一次在信托理财上栽跟头了。

早在2021年12月初,洋河股份曾发布公告称,出资1.9亿元认购的中信信托管理的投向恒大贵阳一项目的信托产品,约1.68亿本金与收益到期无法兑付。

自2009年上市以来,凭借极高的毛利率和上亿级的营收规模,手握巨额闲置资金的洋河,逐步成为最爱理财的酒企之一。

2011年,仅上市两年后,洋河股份就拿出30亿元资金用于购买银行理财产品。到2012年,洋河股份投资规模进一步扩大,仅上半年就拿出39.12亿元购买银行理财产品。此时,洋河股份的理财投资还以银行为主。

2017年,洋河委托理财高达155.1亿元,其中67.75亿元用于信托理财产品,71.76亿元用于银行理财产品的购买,剩余部分存银行和投券商等理财产品,该年度,洋河获得的投资收益达到6.24亿元,占总利润额的7.05%。

大手笔的投资不仅在一定程度上给洋河带来了可观的收益,还带动了洋河的非经常性损益开始逐年增长,从最初的数千万到2017年跳跃性增至4.91亿元。

在钱生钱的游戏中尝到甜头后,洋河股份理财风格也愈发大胆。

2018年,洋河投资成立,并对外宣称“满足公司战略布局需要”。这一年,洋河股份委托理财金额为199.5亿元,100.4亿元用于购买银行理财产品,投资于信托产品的金额提高至85.67亿元,当年获利9.18亿元,占总利润的8.47%。

2019年开始,洋河理财更加偏重于信托产品。2019年,洋河股份总计投入185亿元进行委托理财,其中信托产品投入104亿元,占比56%;同期其银行理财产品投入总金额为79亿元,该年度信托理财占比首次超过银行理财。

2020年,洋河股份理财资金总计160亿元,其中信托理财产品占比进一步提高至76%,总投入121亿元,仅有39亿元投向银行理财产品。而在这一年,洋河股份通过投资获得的总收益(包括公允价值的变动)高达24亿元,占归属上市公司股东净利润的32%。

2017年-2020年,洋河股份分别以67.75亿元、85.7亿元、104.4亿元、121.2亿元购买信托产品,投资规模呈现逐年递增趋势。期间,对应的投资收益分别为6.24亿元、9.18亿元、8.5亿元、12.06亿元,四年增长了93%。

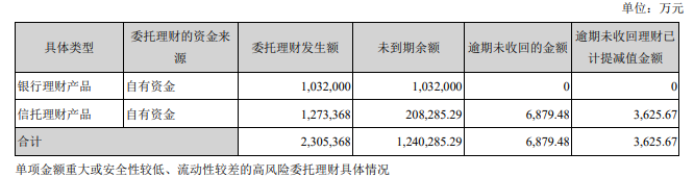

截至2021年底,洋河股份委托理财规模达到了230.54亿元,相较于2020年新增70亿。

其中银行理财103.2亿元,信托理财127.34亿元。未到期余额达到124.03亿元,其中银行理财103.2亿元,委托理财20.83亿元。

白酒营销专家、知名白酒分析师蔡学飞表示,洋河股份之所以热衷投资信托理财原因有三方面的原因:第一,白酒行业由于现款结算、提前打款等原因,使其现金流比较充裕,有大量的闲置资金去做这样的理财投资。第二,与白酒行业近几年的经营情况有关,在疫情和其他方面的一些因素的影响下,整个酒类的经营环境比较动荡。而洋河股份作为国有资产,在一定程度上要保护资产的安全性,洋河股份购买理财产品也是资产保值的一种行为。第三,与酒类的消费模式有关,目前很多酒企利用银行系统进行加大这个产品的销售以及提高企业产品影响力。实际上,酒企与银行及金融机构之间,都有这种通过这个购买理财、存款来置换销酒类产品销售的一些协议,从而带动企业产品销量的增长,而洋河股份可能也存在着这种情况。

蔡学飞表示,洋河股份的多个信托产品都投向了房地产,是因为中国酒行业的消费实际上和以房地产为代表的大基建有着密切的关系,因为中国酒类消费属于典型的社交性消费,并且与房地产为代表的这个基建行业实际上是有大量的交流,酒企也比较倾向参与房地产拓展的相关消费市场。

据洋河股份披露的2021年年报可以发现,洋河股份购买的多个信托产品都投向了房地产领域,包括恒大、阳光城、宝能、中国奥园、融创、富力、碧桂园、雅居乐、金科等知名地产公司的信托理财产品,而这其中涵盖诸多已“爆雷”房企。

房地产行业债务危机以来,地产信托暴雷屡见不鲜。数据显示,2022年1-8月,已披露信托产品违约规模达907.99亿元,违约产品数量共计131起。其中,已披露房地产信托违约金额达655.86亿元,规模占比达到72.23%。

而洋河不仅买信托“上瘾”,还成了信托公司的股东。

2021年8月,洋河还接盘了民生信托部分股权。但早在洋河接盘前,民生信托就已千亿债务压顶,声名狼借。2021年民生信托的业绩更是“断崖式”下滑。期内总营收-28.1亿元,同比减少225.02%;净利润-38.22亿元,同比下滑753.48%。即便是这样,洋河股份依旧对其青睐有加。

洋河股份利用大笔资金投资理财,也多次引发投资者质疑。2021年5月21日,在洋河股份网上业绩说明会上,有投资人提问道,“多余的资金为何不扩大基酒产能,强化主业?偏要投资合伙基金,给资本市场一种不务正业的感觉?”

对此,张联东的回答是,“投资合伙基金是在满足公司日常生产经营和资金安全的前提下,力争财富的保值增值。”

当投资人进一步表示对洋河股份拿出过百亿元资金进行理财表示担忧时,洋河股份副总裁、财务负责人尹秋明回复,公司利用闲置资金进行合理资产配置,本着风险可控、高收益优先的原则分类实施。

总市值痛失前三沦为第五

近年来,洋河股份利用大笔资金投资理财也多次引发投资者质疑。2021年5月21日,在洋河股份网上业绩说明会上就有投资人提问道:“多余的资金为何不扩大基酒产能,强化主业?偏要投资合伙基金,给资本市场一种不务正业的感觉?”

对此,张联东的回答是,“投资合伙基金是在满足公司日常生产经营和资金安全的前提下,力争财富的保值增值。”

当投资人进一步表示对洋河股份拿出过百亿元资金进行理财表示担忧时,洋河股份副总裁、财务负责人尹秋明回复,公司利用闲置资金进行合理资产配置,本着风险可控、高收益优先的原则分类实施。

而投资者的担忧并非空穴来风,近年来洋河股份发展脚步放缓已经成为不争的事实。2021年洋河股份实现营业收入253.5亿元,同比增长20.14%;归母净利润75.08亿元,同比仅增长0.34%。

截至2021年底,白酒行业营收规模排名前五位分别为贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒,其营收规模分别为1094.64亿元、662.09亿元、253.50亿元、206.42亿元、199.71亿元。

从行业整体数据来看,2021年度全国规模以上白酒企业实现销售收入6033.48亿元,同比增长18.6%;实现利润总额1701.94亿元,同比增长32.95%。通过与行业数据对比,洋河股份的利润增速与业界相比明显掉队。

截至2022年上半年,白酒行业利润规模排名前五位贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒,其利润规模分别为297.94亿元、150.6亿元、68.93亿元、55.32亿元、50.13亿元。在利润规模上,泸州老窖和山西汾酒与洋河的差距已越来越小。

而且值得注意的是,无论是利润增速还是营收增速方面,泸州老窖与山西汾酒也均高于洋河股份。2022年上半年,洋河股份、泸州老窖、山西汾酒营业收入同比增速分别为21.65%、25.19%、26.53%;净利润同比增速分别为21.76%、30.89%、41.46%。

不仅如此,在市值方面,截至2023年3月30日,泸州老窖、山西汾酒、洋河股份总市值分别3776亿元、3355亿元、2567亿元。可以看到,洋河股份总市值排名已痛失行业前三沦为第五,和泸州老窖、山西汾酒的差距还在慢慢拉大。

京公网安备11010502037337号

京公网安备11010502037337号