接连投资4家白酒公司后,华润啤酒在白酒领域的布局终于见分晓。

日前,华润啤酒(控股)有限公司发布了2023年中期业绩报告。相比以往,这份财报首次披露了公司白酒业务的成绩。

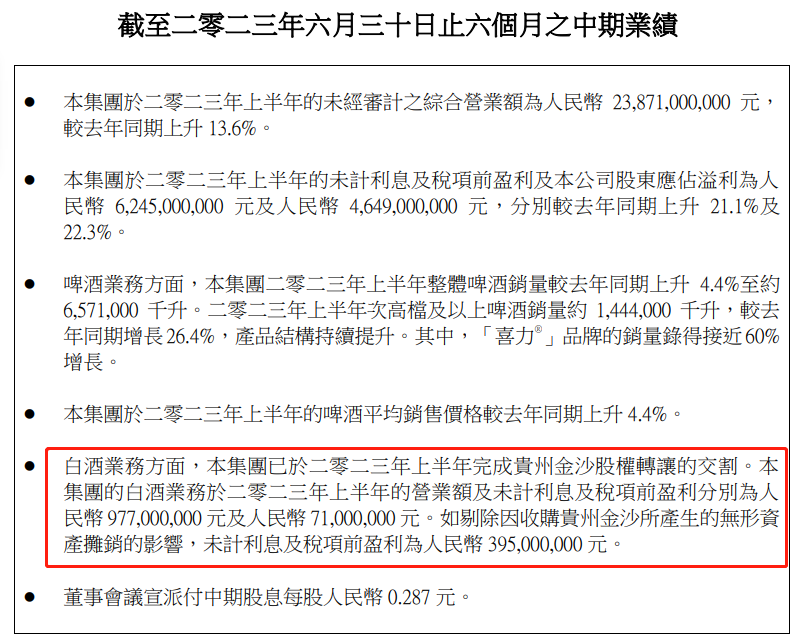

财报显示,2023年上半年,华润啤酒的白酒业务共实现营业额9.77亿元,未计利息及税项前盈利为7100万元。如剔除因收购贵州金沙所产生的无形资产摊销的影响,未计利息及税项前盈利为3.95亿元。

在多名业内看来,华润啤酒的白酒生意并没有预期中那般好,甚至还拖累了整体业绩。

2023年1月10日,华润啤酒以123亿元的价格完成对金沙酒业的收购。数据显示,自收购日至本报告日,金沙酒业贡献的营业额和利润分别为9.77亿元和1.02亿元。而在2022年上半年,该公司曾实现营收20.01亿元和税前盈利8.77亿元。

白酒业务的不理想致使华润啤酒的啤酒主业增速也不及预期。2023年上半年,华润啤酒整体营收为238.7亿元,同比增长14%;净利润46.5亿元,同比增长22%。此前国金证券预计,今年上半年华润啤酒净利润增速在24%左右。

就华润啤酒对旗下4家白酒公司下一步的发展规划等问题,大公快消向华润啤酒发去采访函,但截至发稿没有回复。

摘要酒倒挂,金沙酒业增长遇困

据了解,华润白酒在品牌布局上的思路是“1+N”,也即“一个全国化优秀品牌+N个区域内强势龙头品牌”,各个白酒企业独立运作,协同发展。而承担起“1”这个重任的酒企,便是金沙酒业。

目前在华润啤酒布局白酒赛道的4笔交易中,最精彩的一笔便是收购金沙酒业。华润啤酒党委书记、首席执行官侯孝海此前曾表示:“金沙这个项目对华润白酒业务来说举足轻重、意义远大。因为华润酒业进入白酒,必须有一个标志性、旗帜性、龙头性的和全国性发展的这么一个品牌和白酒基地。金沙给了华润酒业腾飞的翅膀。”

不过就如今的情况来看,金沙酒业尚没有担起带领华润白酒业务“腾飞”的重任。2023年上半年,受多重因素影响,白酒销售持续低迷,其中以摘要酒为代表的部分高端白酒价格出现大幅度下跌。

大公快消了解到,摘要酒是金沙酒业旗下的高端白酒品牌,其官方建议零售价格为1399元/瓶,和1499元/瓶的53度飞天茅台同处于一个价格带。有“茅台教父”之称的季克良更是曾对金沙酒业的摘要酒给予极高评价:“不是茅台、胜似茅台;不是茅台、堪比茅台。”

但相比茅台价格多年来在终端市场的坚挺,摘要珍品近期却出现了严重价格倒挂现象。

从2022年开始,摘要珍品在线下渠道以及电商平台的零售价就已经开始走低,进入2023年,该产品线上流通价的降幅更是越来越大。大公快消从各大电商平台获悉,单瓶500ml的53度摘要珍酒,在淘宝最低可以590元拿到,而在京东部分经销商店铺内,该产品售价更是低至579元。

白酒行业分析师肖竹青表示,摘要酒价格下滑的原因是市场压货太多,供过于求,所以摘要酒市场价格下滑,导致成交价格倒挂。

从金沙酒业今年上半年的动作来看,华润啤酒入驻公司后,第一件事就是解决价格倒挂问题。本次财报中,华润啤酒称上半年围绕去库存减压力、线下线上价格恢复、提振渠道信心、建立销售秩序等方面对金沙酒业进行了重塑。

“金沙在今年上半年对库存的管理和价格恢复工作做得不错,整体库存下降了三分之一,价格恢复明显,带动整个产品销售开始动起来。随着新品逐渐步入,金沙酒业会逐步构建以摘要、金沙回沙和金沙小酱为组合的品牌组合群,开始进入中国高线、中端和国民酒市场。”侯孝海在本次业绩会上透露。

不过大公快消发现,华润啤酒对金沙酒业的改革效果还未显现,目前金沙摘要珍品价格仍不断刷新“底线”。根据今日酒价平台8月22日数据显示,摘要珍品的渠道批发价格已经跌至530元。

金种子酒持续亏损,华润白酒生意难做

事实上,除了金沙酒业,华润啤酒旗下另外几家酒企如今的日子也并不好过。

从2018年到2022年,华润啤酒先后收购了山西汾酒、景芝酒业、金种子酒部分股权,成为3家酒企控股股东。在华润啤酒的计划中,景芝白酒负责扎根山东市场,做鲁酒龙头;金种子则立足安徽,辐射周边。

但在布局白酒产业4年后,华润啤酒的几大白酒“试验田”仍未“开花结果”。尤其是金种子酒,至今处于亏损状态中。

2022年,金种子酒实现营收11.86亿元,同比下滑2.11%;归母净利润亏损1.87亿元,较上年同期亏损增加2071.41万元。2023年一季度,金种子酒虽然营业收入同比增幅超25%,但归母净利润仍亏损4000多万元。

近日,金种子酒发布公告,预计2023年上半年实现归属于上市公司股东的净利润为-3200万元到-4800万元,归属于上市公司股东扣除非经常性损益后的净利润为-3700万元到-5300万元。

纵观白酒行业,作为馥郁香型白酒的代表之一,金种子酒曾与古井贡酒、口子窖酒、迎驾贡酒一同被业内称为“徽酒四杰”。但对比业绩发现,无论是在收入规模、盈利能力还是市值方面,目前金种子酒已被其他3家酒企甩下一大截。

对于金种子酒这份仍旧亏损的半年报预告,著名白酒分析师蔡学飞认为,金种子酒存在着大量的历史包袱,不是华润短期内可以改变的。

尽管如此,华润啤酒依然对金种子酒充满信心。在华润啤酒8月18日召开的业绩会上,侯孝海透露:“金种子整合和发展的速度超出预期,我们在组织建设、品牌焕新方面进展较快。公司基本完成金种子馥合香的产品升级和品牌重塑。随着金种子馥合香新品推出,头号种子上市,金种子新品在市场上已经得到了较好发展。后期在销量和利润上的表现值得期待”。

此外,“景芝已基本完成品牌焕新、产品升级和组织建设,在今年下半年开始呈现出加速发展态势。随着景阳春和景芝老白干两个传统品牌的品牌焕新,特别是传统景阳春向现代的景阳春打响第一枪。景芝老白干也开始重装上市,酒的品质全面升级。真老酒全面推出,带动景芝在未来聚焦山东,深耕山东,做鲁酒振兴的探索者和引领者。”侯孝海称。

在侯孝海看来,当前中国白酒行业仍处于调整期,“调整的核心原因主要是过去白酒投资太热、预期太高,某种程度上造成价格背离了价值。这轮白酒调整就是要让白酒回归真正价值。白酒终究还是消费品,消费品的本质就是要动销和消费,而不是投资。”

蔡学飞也表示,考虑到消费结构升级,名酒在商务、宴席与礼品等社交性消费场景拥有刚需性,并且随着国家刺激经济政策的逐步落地,社会消费面不断恢复,再考虑到下半年即将进入传统酒类销售旺季,所以下半年头部名酒可能很快反弹增长,进入稳定增长阶段。

侯孝海:“仍对白酒市场有信心”

截至目前,华润啤酒通过华润酒业控股金沙酒业55.19%的股份,通过华创饮品贸易持股山东景芝白酒40%股份;同时,华润战投还通过金种子集团间接持有金种子酒27.10%的股份,华润创业持有山西汾酒11.53%的股份。

从人事架构上看,华润啤酒已将旗下4家白酒公司的业务形成统筹管理。这点,通过华润啤酒入驻后对每家酒企人事层面的全面调整与介入就能看出。

2023年1月中旬,华润啤酒收购金沙酒业的同时,侯孝海便开始出任金沙酒业董事长和法定代表人,原金沙酒业董事长张道红退任副董事长;没多久,华润啤酒老将范世凯也出任了金沙酒业经营第一责任人,同时,华润系高管赵新华和寇祖风分别担任金沙酒业副总经理和财务总监。

2023年3月下旬,金种子酒董事长贾光明也宣布离任,在此之前,侯孝海、华润雪花财务总监魏强、阜阳华润电力负责人张昆就已开始担任金种子集团董事。

目前金沙酒业现有10名高管中,已有8名来自华润系。而作为华润啤酒的CEO,侯孝海已出任金沙酒业、山东景芝白酒有限公司董事长,还同时是金种子酒业的董事。

在盘古智库高级研究员江瀚看来,作为第一大股东,华润啤酒入驻酒企的目的是加强控股权,确保自身在这些企业中的话语权。通过更换原有管理层,华润啤酒可以更好地掌控这些企业的发展方向和策略。

此前,华润啤酒副总经理范世凯透露,华润酒业目前的短期目标是向百亿迈进。这也意味着,华润啤酒需要将旗下4家白酒公司的业绩都恢复到历史水平,这是完成百亿目标的前提。

只是目前来看,这门生意才刚刚起步。

此前,行业曾传出华润酒业计划收购西凤酒,对于白酒板块后续的并购计划,侯孝海在业绩会上表示:“今年增长是第一策略,在市场消费信心不足的情况下,目前会先专注于消化已经收购的白酒项目,未来对于并购会更加谨慎。”

对于未来,侯孝海表示,华润啤酒要勇做啤酒新世界的领导者、白酒新世界的探索者。在他看来:“目前几款酒表现态势非常好,中国白酒产业还有巨大的提升和改进空间。”

京公网安备11010502037337号

京公网安备11010502037337号