近日,珍酒李渡公布了上市后的首份年报。

2023年,公司实现营业收入70.3亿元,经调整净利润16.23亿元,两大数据均实现双增长。不过,珍酒李渡光鲜业绩的背后,销售费用高企、毛利率低于同行、业务条线发展不均衡等仍是其亟待解决的难题。

业务发展不均衡

毛利率低于同行

公开资料显示,珍酒李渡集团旗下拥有珍酒、李渡、湘窖及开口笑四大品牌,覆盖酱香、浓香、兼香三大香型,公司实控人为“白酒教父”吴向东。与其他传统白酒企业不同的是,珍酒李渡旗下品牌均为收购而来。

大公快消注意到,珍酒李渡的营收业绩高度依赖“贵州珍酒”单一品牌,“贵州珍酒”占据公司营收的半壁江山。2021年—2023年,珍酒李渡的主营业务收入分别为51.02亿元、58.56亿元、70.3亿元。其中,珍酒分别贡献了34.88亿元、38.23亿元、45.83亿元的营收,占珍酒李渡的营收比重分别为68.4%、65.3%、65.2%,营收占比超过六成。

业务条线发展不平衡,难以使公司各业务条线齐头并进。虽然珍酒李渡旗下品牌涵盖香型较广,但其它品牌对业绩的贡献并不突出。

值得一提的是,公司的毛利水平并不理想。2021年—2023年,珍酒李渡的毛利率分别为53.5%、55.3%、58.03%,至今仍未突破70%。

据平安证券研报统计,主流白酒公司毛利率均位于70%~90%区间。2022年,茅台、五梁液、泸州老窖的毛利率分别为91.87%、75.42%、86.59%。像酒鬼酒、口子窖、今世缘的区域型白酒企业同期的毛利率分别达到了79.63%、74.16%、76.59%。可以看到,珍酒李渡的毛利率不仅低于行业平均水平,还与其它酒企存在较大差距。

“除了飞天茅台,其他白酒品牌基本都无法按照指导价格进行销售,且往往伴随着大力度促销,因此,像珍酒李渡这种二线白酒企业,毛利率一直很难提升上去。”快消行业分析师康定平表示,为了提升知名度,协助渠道改善动销,珍酒李渡往往还要大力度营销,这也在一定程度上蚕食了毛利率。

珍酒李渡的毛利率低于同行的背后,是吴向东将大笔资金砸向营销。

吴向东深谙白酒营销之道,金六福1999年上市,依靠大手笔广告投放迅速走红。2001年,中国男足冲进世界杯,彼时的国足教练米卢身着唐装说的那句广告语——“中国人的福酒,金六福”至今令人印象深刻。很长一段时间,金六福的广告投放量都是全国第一。

吴向东又将同样的营销模式复制到珍酒李渡,2023年,珍酒李渡销售及经销开支13.42亿元,同比增加21.2%。值得注意的是,2020-2022年,珍酒李渡的销售及经销开支分别为4.03亿元、10.21亿元、13.42亿元。

对此,珍酒李渡年报中解释称,销售及经销开支增长主要由于雇员薪酬的增加,与该公司为准备未来数年的销售扩张及发展,2022年下半年一次性大量招聘销售人员而导致的销售人员数目上升有关。

珍酒李渡曾在招股书中曾提到,消费者喜好及口味的变化可能会对白酒产品的定价及销售构成下行压力,或导致销售及经销开支增加。

中国食品产业分析师朱丹蓬对大公快消表示,珍酒李渡的毛利率低是基于它在上市前后对于整个渠道的促销力度比较大,而这是让珍酒在短时间内快速上量的一种方法。

库存攀升

全国化进展缓慢

吴向东此前在接受采访时曾坦言,想要成为头部酒企也是十分艰难的,品牌的发展离不开时间的要素,白酒是一个需要历史沉淀的产品,也需要对一代代消费者进行培养。

实际上,珍酒李渡业绩的迅速增长,与“酱酒热”不无关联。2017年以来,酱酒行业经历了一轮热潮,各路资本纷纷加码酱酒赛道,水涨船高业绩普遍大涨。

然而,随着酱酒行业2021年下半年开始进入调整期,除茅台之外,不少酱酒企业纷纷陷入渠道库存高、动销缓慢和价格倒挂的困境中。珍酒李渡也出现价格倒挂。

大公快消注意到,在珍酒官方旗舰店中,产品价格却低于产品的指导价。以珍十五为例,500毫升规格的产品建议零售价为899元,但珍酒官方旗舰店中,2579.58元就可以买到六瓶同规格的珍十五,折合每瓶约426.93元。据今日酒价显示,3月31日,珍十五的行情价为330元,价格倒挂严重。

2022年11月,据时代传媒主办的消费者报道消息,酱酒热过后,市场出现洗牌,一些品牌价格倒挂,经销商库存压力大。具体就珍酒品牌而言,贵州一位从业者透露,“珍酒倒挂了30元左右”;而广东酒商给出的价格差则更大,“珍酒倒挂了大概80、90元吧”。

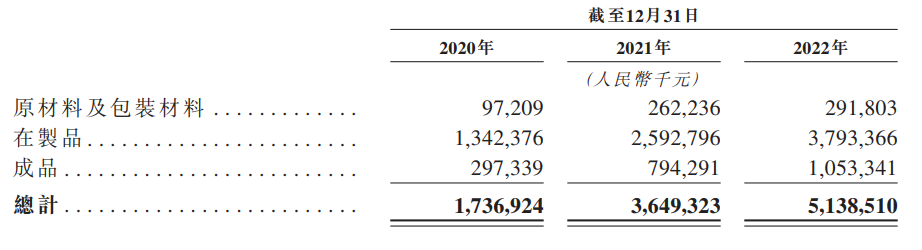

与此同时,珍酒李渡的存货也在逐年增加。2021年—2023年,珍酒李渡的存货分别为36.49亿元、51.39亿元、63.83亿元。

存货增加的同时,珍酒李渡仍在加大扩产。

珍酒李渡在财报中表示,我们将分配资源以增加我们多个生产基地的基酒储存量、半成品储存量及制曲产能,从而增强我们的整体产能。

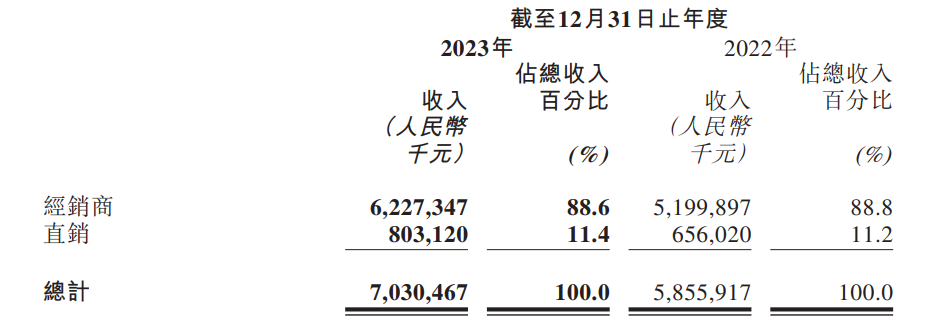

销售渠道方面,珍酒李渡还面临着白酒行业的难题,渠道上过度依赖经销商。财报显示,珍酒李渡主要通过全国经销商网络及直销团队销售白酒产品,2021年—2023年,经销商渠道的收入占比分别为88.8%、88.8%、88.6%,而直销的收入占比仅为11.2%、11.2%、11.4%。

珍酒李渡也提早预料这一风险,珍酒李渡曾在招股书中表示,我们的业务及未来发展取决于经销商维持及扩大其经销覆盖范围的能力。若我们无法有效维持与经销商的业务关系,可能对品牌、经营业绩及财务状况造成不利影响。

一般来说,高端化和全国化是酒企跃升为头部企业的重要布局点。但在高端化和全国化上,珍酒李渡却表现平平。

公司主打品牌珍酒虽然是公司业绩的营收支柱,但其主要销售区域仍集中在贵州和江西等地,全国化进程较为缓慢。对此,珍酒李渡在财报中也指出,将致力于进一步加强其品牌知名度和拓展江西省以外地区的全国销售网络,为其持续增长创造额外动力。

对于想走高端和全国化的白酒企业来说,品牌无疑是重要的护城河。

百亿营收规模是一线酒企“分水岭”,是企业品牌、品质、规模与消费者影响力的直接体现。华润酒业掌门人侯孝海曾表示,百亿目标是白酒板块入门的基本门槛和基本目标。“如果没有百亿的目标,我们就失去了进入这个产业的基本出发点。”

值得关注的是,珍酒的营收规模在行业中也未达百亿。

据大公快消不完全统计,白酒“百亿俱乐部”已达12家,分别有贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒等上市公司,以及未上市的郎酒、剑南春、国台、习酒、今世缘、西凤。

另外,珍酒李渡在高端化方面仍面临价格倒挂。

珍酒李渡高端酒主要包括三款:珍30、李渡高粱1308和湘窖要情酒。招股书显示,珍30建议零售价为1888元或1999元;李渡高粱1308建议零售价2308元;湘窖?要情酒建议零售价1699元。然而,在天猫珍酒旗舰店,珍30售价仅为980元/瓶,李渡高粱1308仅为1698元/瓶,湘窖要情酒815元/瓶,价格直接腰斩,这几款酒在淘宝官方店铺的销量较低,已售均未达200件。

业内分析人士指出,高端产品的价格倒挂,在一定程度上会打击经销商的积极性,而珍酒李渡的营收又高度依赖于经销商,营收占比超过80%,在经销商积极性不高的情况下,这就会导致公司的动销问题将日益严重。

朱丹蓬表示,目前,珍酒李渡的核心竞争力、品牌力、产品力都是不足的,珍酒李渡后续应该还有发力的空间

中国酒业独立评论人肖竹青认为,珍酒李渡的全国化具备很好的网络基础,因为珍酒李渡的实际控制人吴向东曾经领导过金六福在全国的大江南北,整个销售网络已经遍及了省、会、地级市、县城和乡镇,那么在这种状态之下,利用曾经的营销团队和优秀的人才,包括曾经金六福的资源,推动珍酒的全国化是非常迅速的。

同时,肖竹青称:“做好酱香酒,已经有了很高的门槛,未来也将是大佬和寡头的天下,需要持续建设品牌IP,需要持续培养消费者心智资源占位,需要持续提升品牌在消费者心中的心理价位,这样这样才能形成酱香酒消费者愿意买、渠道愿意卖的良好局面。”

京公网安备11010502037337号

京公网安备11010502037337号