八马茶业终于“叩响”资本市场大门。2025年10月12日,这家国内茶叶连锁龙头企业通过港交所聆讯,意味着其长达十余年的上市长跑即将抵达终点。

三年营销投入超20亿元,研发成本不足其2%,这家即将登陆港股的“高端中国茶第一股”在光鲜业绩背后隐藏着怎样增长瓶颈?

资本执念

十二年长跑终见分晓

10月20日,八马茶业正式启动港股IPO公开招股。此次上市,公司计划全球发售900万股股份,其中香港发售股份90万股,国际发售股份810万股,招股区间为每股45-50港元。

招股日期为10月20日至10月23日,预计挂牌日期为10月28日,华泰金融控股(香港)有限公司、农银国际融资有限公司、天风国际资本市场有限公司为联席保荐人。

此次八马茶业全球发售预计募资总额为4.28亿港元,募资净额3.68亿港元,募资用途为扩建公司的生产基地及建造新生产基地;用于提升公司的品牌价值及扩大公司的产品组合;用于为公司直营线下门店网络的扩张提供资金,并专注于开设更多门店(如旗舰店)以提升公司的品牌价值等。

“源自三百年制茶世家,十三代正宗传承。”八马茶业官网上写着这样的品牌故事,董事长王文礼更以国家级非物质文化遗产铁观音制作技艺代表性传承人身份示人。

八马茶业是一家典型的家族企业,由王文彬、王文礼、王文超三兄弟共同创立。招股书披露,王文彬、王文礼、王文超三兄弟及其配偶陈雅静(王文彬配偶)、吴小宁(王文礼配偶),以及妹妹王小萍构成一致行动集团,合计控制公司55.9%的股权。

公开资料显示,1998年,八马茶业在深圳开设了第一家连锁专卖店,开启连锁经营模式。此后,八马茶业踏上扩张之路,推行加盟模式、跨区域经营,还逐步拓展至电商渠道。

八马茶业的资本化征程可追溯至2013年,当时它首次向深交所递交招股书,谋求冲击中小板。随后几年,八马茶业经历了新三板挂牌又摘牌、创业板冲刺受挫、主板上市终止的连续挫折。

在A股屡屡碰壁后,八马茶业决定转向港股。2025年1月,八马茶业正式向港交所提交上市申请,但招股书六个月后失效。直到2025年8月更新财务数据重递招股书,才于10月通过聆讯。

监管的质疑始终萦绕着这家茶企。2021年创业板审核期间,深交所曾三次问询八马茶业,问题涉及网络直播是否存在虚假宣传、收入确认是否符合规定等。

2023年主板审核时,中国证监会就八马茶业IPO申请发布近2万字的反馈意见,提出了46个具体问题,包括要求其说明实际控制人、控股股东及其近亲属全资或控股的企业,是否存在与公司利益冲突的情形、是否存在与公司及其子公司从事相同或相似业务的情形等。

对于茶企上市难的原因,中国企业资本联盟副理事长柏文喜表示,A股对“三农产品”盈利规模要求高,港股则担忧增长故事;茶企往往卡在“利润规模够但成长性不足”或反之的尴尬区间,难以找到合适板块快速落地。“茶企上市难集中在‘农业合规、盈利波动、收入核查、品牌壁垒’四大痛点。”

“茶叶原料产地分散、季节性明显,初制环节多为农户或合作社,导致采购凭证、农残溯源、现金交易等财务规范难度远高于工业消费品;投行与监管机构通常要求企业把‘鲜叶—初制—精制’全链条纳入合并报表并跑通ERP,改造成本大、周期长。”

同时,柏文喜指出,鲜叶价格随行就市,高端礼品茶占比高的企业还面临政策性限价、消费周期突变等风险;一旦原料或包材价格上扬,毛利率会迅速被侵蚀,招股书很难给出“三年一期”持续增长的盈利模型。

营收增长失速

单店效益下滑

八马茶业面临的业绩挑战正逐渐显现。

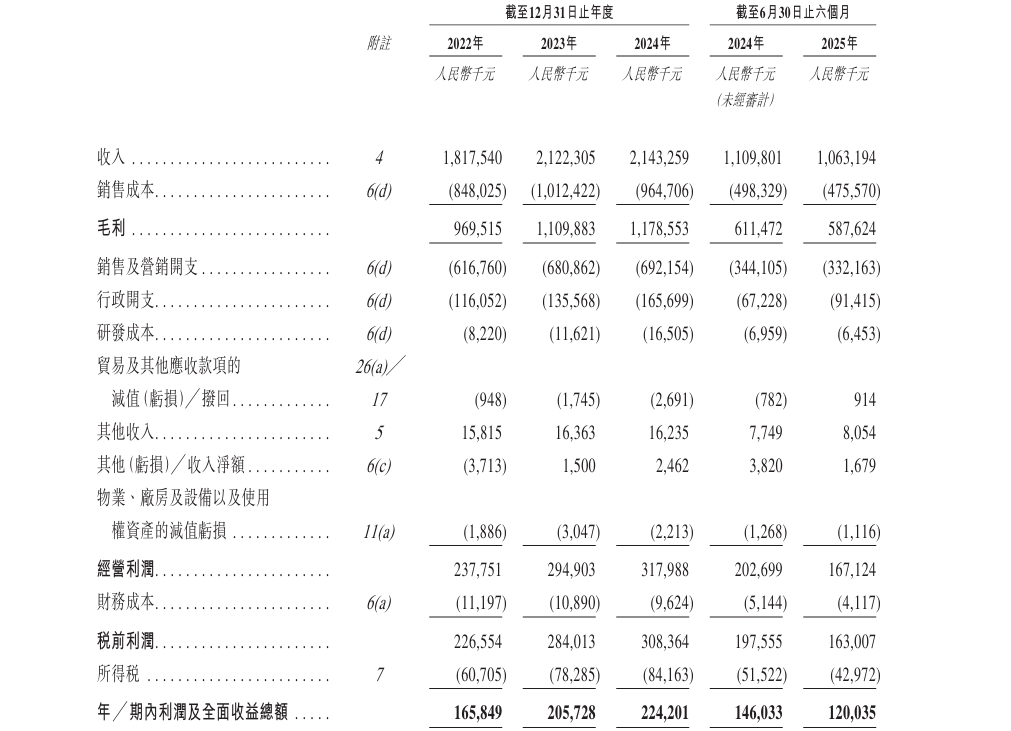

2022年至2024年,公司实现收入分别约为18.18亿元、21.22亿元、21.43亿元;期内利润分别约为1.66亿元、2.06亿元、2.24亿元;毛利率分别约为53.34%、52.30%、54.99%。

其中,2023年和2024年的营收增速分别约为16.72%、0.99%,增速已显著放缓。

到了2025年上半年,八马茶业的业绩甚至出现下滑,实现收入约10.63亿元,同比下降4.2%;期内利润约1.2亿元,同比下滑17.8%,毛利率为55.27%。

对此,八马茶业解释称,上半年业绩下滑主要是因为线下门店减少导致茶叶销售收入下降,同时行政开支增加。

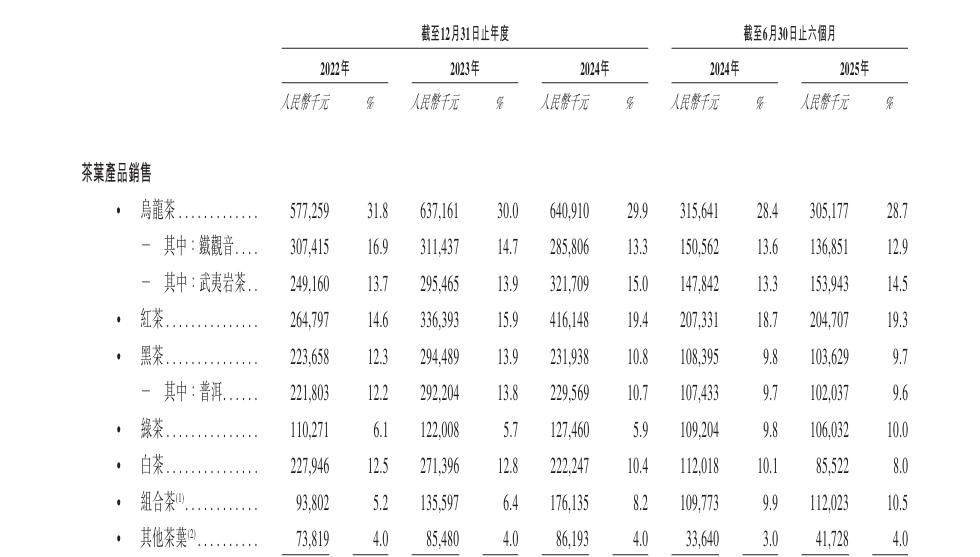

主力产品收入下滑也成为八马茶业业绩下滑的征兆。2022年至2024年,公司所售乌龙茶中铁观音的收入分别约为3.07亿元、3.11亿元、2.86亿元;黑茶中普洱的收入分别约为2.22亿元、2.92亿元、2.30亿元。两大主力产品线均出现波动。

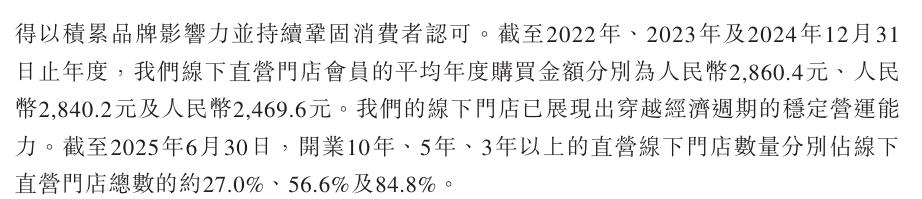

更令人担忧的是,八马茶业核心客户的消费能力正在下滑。2022年至2024年,八马茶业线下直营店的会员平均年度购买金额分别为2860.4元、2840.2元、2469.6元,降幅达13.7%。

与此同时,八马茶业还面临单店效益下滑的困境。

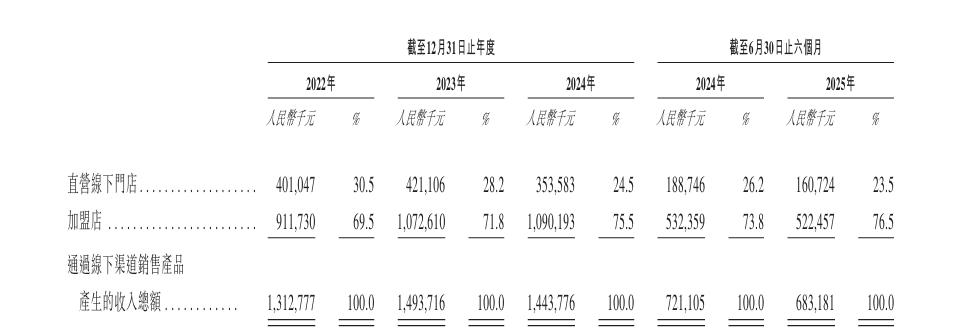

2022年末至2024年末及2025年6月末,八马茶叶门店数量分别为2931家、3370家、3504家、3585家。2022年到2024年,八马茶叶线下门店及加盟店产生的收入分别约为13.12亿元、14.93亿元、14.43亿元。

若以当期线下收入/期末门店数简单估算,2022年至2024年,八马茶业单店收入约为44.76万元、44.30万元、41.18万元。

这就意味着,八马茶业单店收入已从2022年的44.76万元已下滑至2024年的41.18万元。

八马茶业的核心问题之一,在于其严重依赖的加盟模式。

据最新公告披露,八马茶业线下门店数目为3730家,加盟店占比高达93%以上,呈现出典型的“直营为标、加盟为本”的渠道格局。

这些加盟店撑起了八马茶业超七成的线下收入,但同时也埋下了重重隐患。

加盟商与八马茶业之间的利益冲突日益凸显。招股书显示,加盟商需遵守“年度最低采购15万-100万元”的规定,且与公司为“买断关系”,除极少数情况外,不允许经销商退货、换货或退款。

有加盟商对山东商报表示:“我加盟八马茶业已经很多年了,最近几年进货价格越来越高,利润持续走低。”加盟商介绍,自加盟门店以来,八马茶业的价格标准是统一且透明的,多年保持不变,但是价格稳定的背后,进货价却在不断上涨。除去房租、人工等费用,加盟商的盈利空间正逐渐缩小。

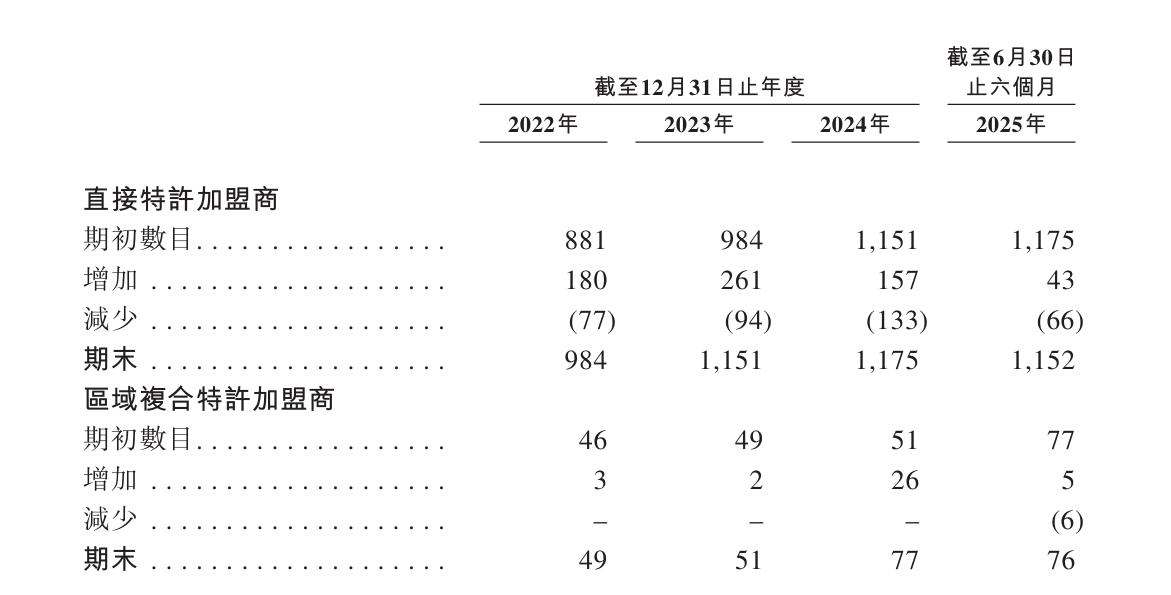

加盟商流失已成为不争的事实。2022年至2024年,八马茶业直接特许加盟商分别净减少77名、94名和133名。2025年上半年,八马茶业直接特许加盟商和区域复合特许加盟商共减少72名。据测算,自2022年至今,八马茶业累计流失的加盟商已超过300名。

更令人担忧的是,有媒体实地调研发现,部分加盟店为了追求更高利润,会向客户推荐自有品牌产品。当客户表示不在乎品牌时,销售人员更倾向于推荐自有品牌,并表示这些产品“更具性价比”。

库存压力正是其加盟困境的直接传导。在门店扩张放缓、单店销售下滑的背景下,八马茶业的存货不降反增,持续徘徊于4.4亿元高位。截至2025年8月31日,八马茶业存货已增长5.17亿元左右。

仅铁观音为自产

研发贫瘠

为突破铁观音单一品类的局限,八马茶业转为全品类战略,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等全品类茶叶,以及茶具、茶食、茶饮等非茶叶产品。

但这一战略的背后,却是对代工生产的严重依赖。

大公快消咨询八马茶业客服发现,除铁观音产品为自产外,其余产品均为代工生产。

招股书显示,2022年至2024年,八马茶业销售自产产品所得收入分别为6.75亿元、9.87亿元、10.6亿元,而销售第三方制造商所产产品所得收入分别为11.32亿元、11.29亿元、10.7亿元。

这种代工模式虽能快速扩展产品线,其代价却是品控难度的陡然增加。不同代工厂的品质标准不一,难以保证产品的稳定性和一致性。

柏文喜认为,八马茶业高比例代工放大了质量、断货、配方外泄与ESG披露风险。“公司超五成成品茶依赖第三方OEM,一旦供应商为节省成本调整杀青、渥堆或干燥工艺,极易出现感官不合格,而品牌方需承担全部召回和声誉损失。”

在此前披露的招股书中,在2018年至2021年,八马茶业曾涉及投诉举报113起,其中虚假宣传63起,质量问题23起,其他27起(产品执行标准、制假售假、超范围经营等)。

截至10月23日,大公快消在黑猫投诉平台搜索关键词“八马茶业”共计有投诉量68条,投诉内容涉及茶叶有异物、价格虚假、商家态度恶劣等。

更讽刺的是,八马茶业还被博鳌亚洲论坛指出虚假宣传。2018年,公司宣传产品为2018博鳌亚洲论坛指定用茶,并在官方网站“招商加盟”页面中使用了一份伪造的博鳌亚洲论坛授权书。

同年9月,博鳌亚洲论坛在其官微上强烈谴责八马茶业的虚假宣传和不正当竞争行为,已委托专业机构对八马茶业的侵权行为依法采取维权行动。

为维持“高端”形象,八马茶业在营销上投入巨资。

2022年至2024年,八马茶业在销售及营销上的累计投入超20亿元,始终占据其营收的三成以上。

过去三年,八马茶业销售及营销开支分别为6.17亿元、6.81亿元、6.92亿元,占营收比例分别为33.9%、32.1%、32.3%。其中,仅广告及宣传开支一项就分别支出了2.09亿元、2.52亿元、2.76亿元。

相比之下,八马茶业在研发上的投入堪称“吝啬”。2022年至2024年,公司研发成本分别为822万元、1162.1万元、1650.5万元,合计约3634.6万元,这一数字不足同期营销总开支的2%,在“品牌营销”与“产品创新”之间资源分配严重失衡。

八马茶业备受关注的富豪姻亲圈,其核心关联实由王文彬子女的婚姻构建而成,一并将安踏、七匹狼、高力控股三家上市公司纳入商业同盟。

王文彬长子王焜恒与安踏体育董事会主席兼执行董事丁世忠之女丁斯晴的婚姻,串联起运动巨头与茶企的资源网络。次女王佳琳嫁予七匹狼实控人周永伟之子周士渊,则联通了服装巨头与茶业翘楚的资本纽带。另一女儿王佳佳则与江苏高力控股集团继承人高力联姻。

但这种复杂的家族治理与姻亲网络,成为投资者评估八马茶业公司治理质量时不可忽视的关键维度。

在专家看来,家族一股独大易诱发决策封闭、人才断层与关联交易质疑等风险。

柏文喜对大公快消表示,八马茶业控股家族掌握55.9%投票权且6名非独立董事全为家族成员,战略、投资、人事、薪酬等关键议案几乎不存在被否决的可能,一旦方向错误,外部董事和中小股东难以及时纠偏。

“核心高管位置长期被家族占据,职业经理人生存空间受限,易导致中层流失;加上茶行业对品牌、数字化、供应链专业度要求提升,治理结构封闭会放大战略执行偏差。”

柏文喜指出,港股监管对“同股不同权+家族绝对控制”组合关注度高,若未来出现现金大举分红、关联收购或股权激励过于倾斜,将直接触发ESG基金抛售,估值折价。

八马茶业虽已通过港交所聆讯,但此次上市仅是其发展历程中的关键一步。展望未来,公司在资本市场的表现与长远发展,仍面临诸多挑战与考验。

同为知名茶企的澜沧古茶,2023年底在港交所挂牌上市后,业绩却出现“上市即巅峰”的趋势。2025年上半年,澜沧古茶营业收入同比下降38.8%,公司拥有人应占利润也由盈利转为亏损近2900万元。

京公网安备11010502037337号

京公网安备11010502037337号