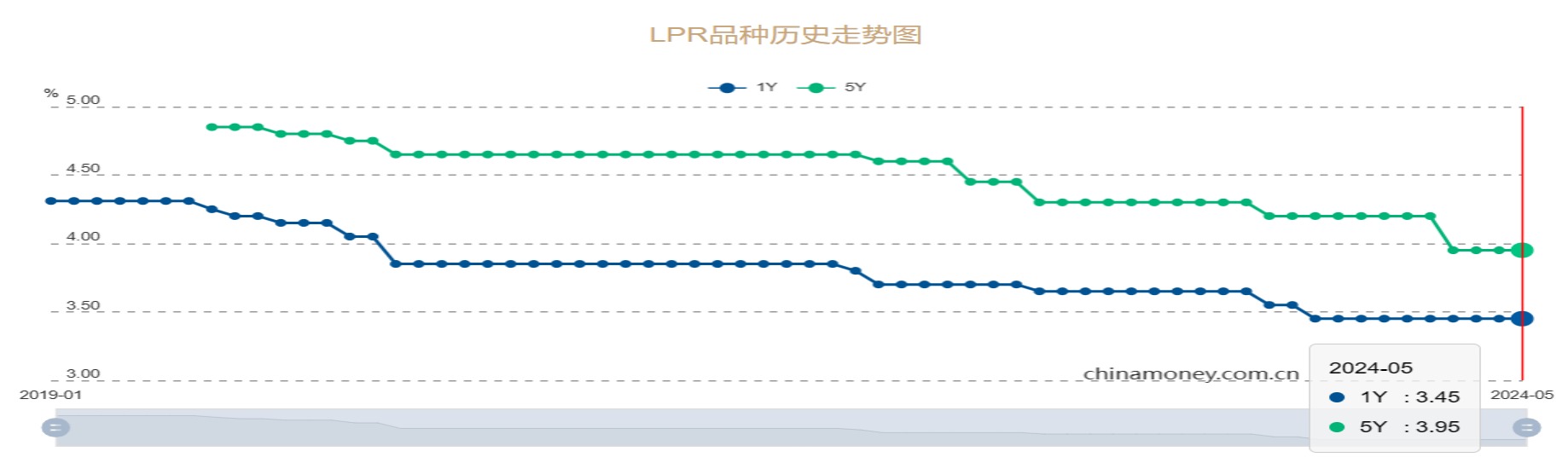

在房地产金融政策密集出台背景下,本月LPR(贷款市场报价利)选择按兵不动。人民银行周一发布的5月1年期、5年期以上LPR分别持平于上期的3.45%和3.95%,连续三个月维持原状。人行同期还开展了20亿元(人民币,下同)的7天期逆回购操作,利率维持1.8%。人行表示,上述操作旨在维护银行体系流动性合理充裕。分析称,当前中国经济延续复苏势头,在部分银行净息差压力犹存、本月MLF(中期借贷便利)利率维持稳定环境中,短期LPR下行的迫切性并不高,“年内LPR仍有下行空间,但幅度或有所收窄”。

5月贷款市场报价利率(LPR)保持不变,分析师相信,LPR的持稳不会阻碍金融进一步让利于实体经济

光大银行金融市场部宏观研究员周茂华表示,在中国经济如期复苏,本月MLF利率维持稳定,以及部分银行净息差压力尚未纾解环境中,短期LPR下行的迫切性不高,“LPR报价保持平稳,不会阻碍金融进一步让利于实体经济”。他续称,目前人行更关注金融支持实体经济的质效、风险的防范、信贷资源的均衡投放,以及存量信贷资源盘活与金融资源优化配置。“稳楼市”方面,LPR的调整需与其他房地产融资支持、首付比例、存量房调节等政策相互配合。

人行政策纾房企流动性风险

值得一提的是,内地房地产金融政策近期迎来重大调整,包括调降个人住房公积金贷款利率0.25个百分点、取消全国层面首套和二套房商业性个人房贷利率政策下限,以及下调首套和二套房商业性个人房贷最低首付比例至不低于15%和25%等。

华金证券首席宏观及金融地产分析师秦泰认为,上述政策旨在提高居民“加杠杆”购房的能力,激活刚性与改善性住房需求。他强调,新政直接取消首套和二套房商贷利率下限,而非调整LPR基础上的加减点下限,且明确商业银行可逐笔确定商贷利率,此举或为二、三线城市改变现有LPR定价模式提供潜在空间。

在秦泰看来,本轮政策放松可视为房地产供需周期下行环境中的“兜底和约束放开政策”,而不是直接增量刺激政策。房地产金融政策的优化调整、楼市高库存城市的“收储”措施,以及3000亿元再贷款政策,有助于房企规避因流动性风险而引发的交付问题。

三季度或再现降准窗口期

展望未来,秦泰相信,人行政策新传导机制的建设或更关注活化居民存款、激发消费贷款,以期提升居民消费内需、促进物价温和回升等。年内货币政策料积极配合财政扩张,而不是激进刺激投资,“维持今年9月降准50个基点,全年1年期LPR和MLF利率下行30个基点、5年期以上LPR保持稳定的预测不变”。

周茂华提醒,当前内地定期存款占比仍高,加之年初以来国债利率明显走低,并已低于同期存款利率水平,均为存款利率调降创造了条件。在中国经济结构持续优化、国际收支基本保持平衡、金融体系稳健运行,以及准备金率仍处国际中高水平背景下,人行有充足的政策空间,监管部门将继续引导金融机构挖掘LPR改革红利,“年内LPR仍有下行空间”。

周茂华补充说,随着中国经济的稳步恢复,消费意愿和能力持续得到增强,金融市场情绪亦开始回暖,居民储蓄的逐步复常将进一步缓解存款市场的“供需失衡”,而“宽信用”政策效果的持续显现,也将令实体融资需求不断改善。下阶段,人行料继续借助结构性工具,引导金融机构优化资产负债结构,拓展让利实体经济的空间,借此有效降低实体经济薄弱环节与重点新兴领域的融资成本,推动实体经济综合融资成本稳中有降。

京公网安备11010502037337号

京公网安备11010502037337号