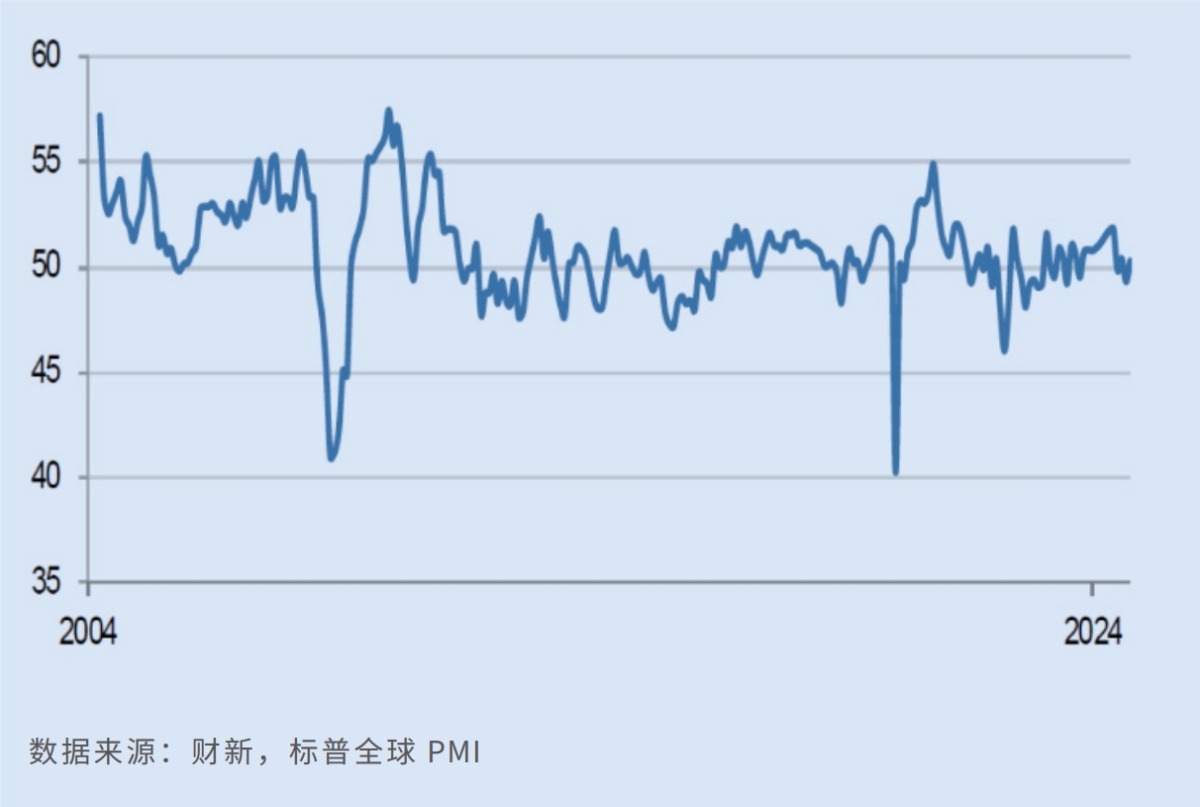

财新今日(11月1日)发布的10月中国制造业PMI录50.3,较前值回升1个百分点,在9月短暂收缩后重返扩张区间。财新智库高级经济学家王喆介绍,上月制造业供给稳步增加,需求由收缩转为小幅扩张。分析称,近期货币与财政政策的同步加码,推动企业信心和预期显著回暖,10月官方和财新制造业PMI走势均好于季节性,生产端对整体PMI的支撑力度尤为明显。鉴于内需整体延续稳健修复路径,下阶段可关注刺激政策对需求端的支撑效果。

财新10月中国制造业PMI较前值回升1个百分点至50.3,在9月短暂收缩后重返扩张区间

数据显示,10月财新制造业新订单增速录近四个月来最高,需求由收缩转为小幅扩张。样本企业反映,需求基本面的改善,以及业务开发举措取得成效,支撑新业务量回升。细分品类看,中间品类制造商订单增长最快,消费品次之。不过,制造业外需已连续三个月处在收缩区间,10月新出口订单在收缩区间升至三个月来最高,多数企业认为“全球经济环境走弱,导致出口订单减少”。

为应对市场需求,制造商开始增加采购,采购与成品库存同步增长,部分企业更在上月重建“安全库存”。得益于新接业务量的回升,制造业产出加速扩张。10月制造业生产指标创今年7月以来新高,已连续一年稳定在荣枯线上方。供需同步扩张环境中,企业对用工仍持谨慎态度,就业指数连续两个月收缩,并创去年6月以来新低,投资品生产企业员工数量的下降尤为普遍。

出厂价格下半年来首升

价格指标方面,10月制造业平均投入成本在近三个月来首次上升,惟升幅极微。企业普遍提及,金属等原材料成本上扬,以及能源价格上升。为转嫁成本,制造业产品的平均出厂价格在今年6月后首次录得上升。不过,由于竞争加剧,制造业出口价格继续下行,供应商平均交货速度继续下降。

记者留意到,10月财新制造业PMI与官方数据走势一致。国家统计局日前发布的10月中国制造业PMI较前值提升0.3个百分点至50.1%,时隔五个月重返扩张区间,创半年以来新高。

申万宏源证券首席经济学家赵伟从官方PMI角度总结说,10月制造业PMI表现优于历史同期,呈现“逆季节改善”势头;细分结构看,生产指数对整体PMI形成主要支撑。此外,得益于需求的相对稳定,原材料价格的上涨带动企业采购指标回升。

华金证券宏观首席及金融地产分析师秦泰分析,近期货币和财政等系列政策组合的同步加码,推动企业信心和预期明显回暖。另一方面,新一轮“两新”政策加码补贴,及财政加力化债等举措,对消费和投资内需形成稳定和促进作用,制造业内需订单亦趋改善。他并提醒,欧盟对中国新能源汽车加征关税,以及美对华贸易投资限制类措施的加码实施等,或将限制中国制造业总体新订单的改善幅度。

消费需求恢复政策应加码

展望后市,10月财新制造业样本企业信心改善,乐观度从9月低点升至近五个月来新高。企业普遍寄望,经济环境的改善,加上着力研发,将对未来一年销售带来支撑。

“制造业价格先行指标的改善,对扭转企业预期有非常积极的意义。”赵伟强调,前期稳增长政策效果的逐渐显现,一定程度对冲了出口的潜在下行风险,加之内需整体保持稳健修复,下阶段可追踪政策对需求侧的支撑效果。

秦泰指出,各项政策组合的加码呵护令企业生产信心显著改善,但需求侧改善幅度依然有限,企业补库存力度也略显平坦。宏观政策不宜重走“加杠杆”的短期刺激之路,本轮内需改善料将循序渐进。他还预计,12月人民银行或被动降准50个基点,年内7天期逆回购和LPR(贷款市场报价利率)可能不再调整,“明年LPR仍有30至40个基点的下行空间”。

王喆补充说,10月制造业市场需求的止跌回稳、乐观情绪的有所恢复,表明9月末以来推出的一系列增量政策效果开始显现。他相信,今年全年经济增长目标的实现,有赖于居民消费需求的持续恢复,“在更大范围内,以更大力度增加居民可支配收入,应成为增量政策的发力点”。

京公网安备11010502037337号

京公网安备11010502037337号