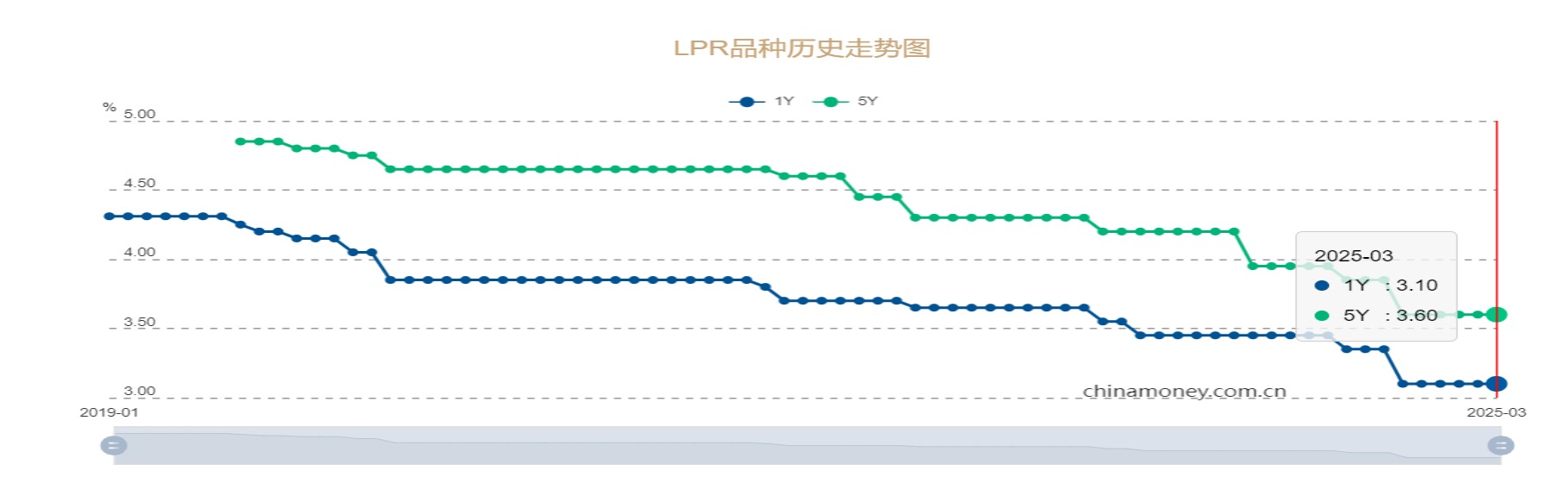

中国人民银行(下称,人行)周四发布的3月一年和五年期以上LPR(贷款市场报价利率)分别持平于上期的3.1%、3.6%,均连续五个月保持不变。同日,人行为对冲359亿元(人民币,下同)到期逆回购,在公开市场开展总额2685亿元7天期逆回购,操作利率维持1.5%,实现2326亿元净投放。分析称,当前报价行下调LPR报价加点动力不足,加之7天期逆回购利率的持稳,LPR报价维持原状符合预期。综合“适度宽松”的货币政策基调,以及“适时降准降息、保持流动性充裕”等要求,年内降准、降息均可期,但短期降准窗口或渐开启,降准力度或更果断。

人行LPR报价连续五个月保持不变,考虑到“实施降准降息”的政策要求,降息窗口有望在二季度开启,届时人行将通过7天期逆回购利率引导LPR下行

公开市场本周逆回购到期资金合计5262亿元,其中,周一至周五的到期量分别为965亿元、377亿元、1754亿元、359亿元和1807亿元。此外,本周到期的资金还包括3870亿元MLF(中期借贷便利),以及1200亿元国库现金定存。

有观点认为,年初以来DR007和银行同业存单到期收益率显著上行,商业银行边际资金成本有所攀升,报价行下调LPR报价加点动力不足,而本月以来7天期逆回购利率的持稳,一定程度也暗示LPR报价将维持原状。考虑到“适时降准降息”的要求,今年降准、降息仍是大方向,但政策落地时间需综合考量。

信用扩张要求或更积极

“今年前两个月,人行总量政策操作规模相对不大,流动性投放量稍逊预期。”广开首席产业研究院首席金融研究员王运金认为,为保持流动性充裕,人行将更灵活有序使用货币政策工具,今年降准、降息均可期。他续称,为有效推进国债与地方债的大规模发行,配合“两重、两新”、房地产“白名单”、产业转型升级、消费修复、股市楼市健康发展等重要任务,人行在确保流动性充裕的同时,会进一步降低融资成本,营建宽松的金融环境。

记者留意到,今年全国两会《政府工作报告(下称,报告)》对货币政策的表述,延续了去年末中央经济工作会议提出的“适度宽松”基调。《报告》提出“适时降准降息、保持流动性充裕”等系列要求,并删除了去年《报告》中暗示的信用扩张需求放缓等内容。

“上述变化最终或落实为更加积极的信用扩张要求。”华金证券首席宏观及金融地产分析师秦泰指出,从货币政策定调看,人行会继续在数量型工具选择方面做出调整,即从效率、成本、缩减常规逆回购规模以避免中美负利差再度走阔等因素综合考虑,“降准无疑是现阶段的最佳选择”。

年内至少降准100基点

资金面情绪方面,周四上海银行间同业拆放利率(SHIBOR)涨跌互现,其中,隔夜利率上涨2.2个基点至1.7850%,7天期利率下跌7.8个基点至1.7780%,14天期利率回落3.9个基点至2.2980%,1月期利率微降0.3个基点至1.9710%。

展望未来,王运金相信,为更好实施适度宽松的货币政策,人行料进一步加大总量工具的操作力度,同时更注重货币政策的结构性功能,借此确保市场流动性充裕。他说,新一轮稳增长措施有望在本月下旬或二季度持续落地,企业和居民的融资需求有望加快修复,预计人行将灵活有序使用降准、公开市场操作、国债交易等总量工具,“本月下旬或二季度,降准、降息概率会比较大”。

秦泰预计,2025年全年人行或降准100至150个基点,降准的力度或更果断,但在美元指数的高位压力下,全年降息幅度可能较小。他补充说,特朗普政府近期升级了对多国的“关税战”,此举加大了美国经济的风险,也会令美元指数承压,美国关税政策或为人行灵活考虑降息提供了一个稍纵即逝的时间窗口。

京公网安备11010502037337号

京公网安备11010502037337号